Cập nhật KQKD VNM Q4/2025:

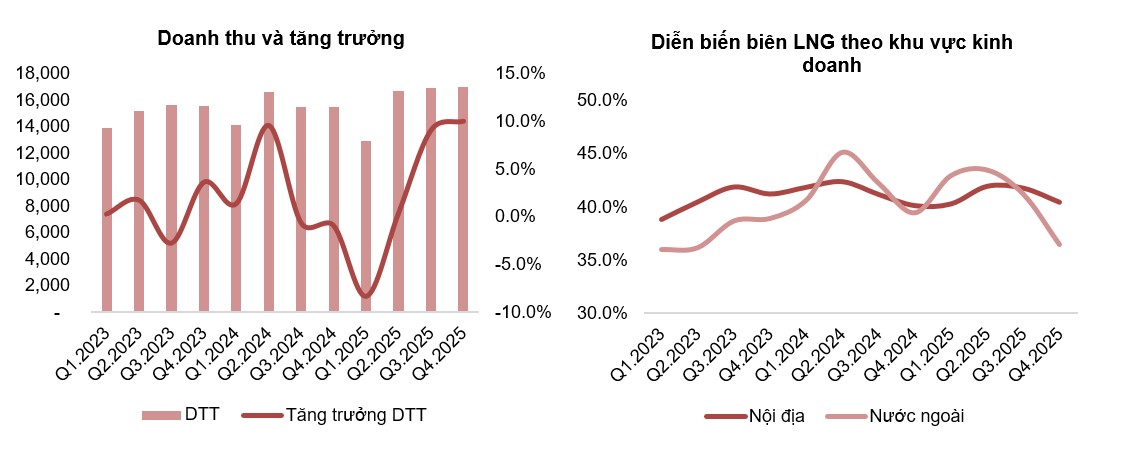

DTT và LNST đạt 17.045 tỷ đồng (+10,1% YoY) và 2.827 tỷ đồng (+31,7% YoY). Lũy kế cả năm 2025, doanh thu đạt 63.724 tỷ đồng (+3,1% YoY) và LNST 9.410 tỷ đồng (+0,2% YoY), hoàn thành 98,8% và 97,2% kế hoạch DTT và LN đặt ra.

Mặc dù doanh thu thuần trong Q4/2025 tương đối phù hợp với dự phóng cuả PPT, tuy nhiên lợi nhuận cao hơn dự phóng 12,4% chủ yếu đến từ việc chi phí SG&A trong Q4/2025 thấp hơn dự báo, tỷ lệ SG&A/DTT đạt 21,9% - giảm mạnh so với bình quân ở mức 24-25% trong các quý trước đây.

Biên LNG hợp nhất Q4/2025 đạt 40,4%, tăng 30 điểm cơ bản so với cùng kỳ 2024 tuy nhiên giảm so với quý 3/2025 ở mức 41,8%. Lũy kế năm 2025, biên lợi nhuận gộp hợp nhất ghi nhận ở mức 41,2%, thấp hơn 20 đcb so với cùng kỳ năm trước, nguyên nhân chủ yếu là do ảnh hưởng của kết quả quý 1.

Thị trường nội địa:

Nội địa công ty mẹ Q4/2025 đạt 12.554 tỷ đồng (+10,4% YoY) khi hoàn tất quá trình thay đổi nhận diện, đẩy mạnh nghiên cứu và phát triển sản phẩm khi có 100 sản phẩm mới và tái tung trong năm 2025. Doanh thu thuần trong nước lũy kế 2025 của Công ty mẹ đã tăng 1,9% YoY, đạt 45.886 tỷ đồng.

MCM ghi nhận 721 tỷ đồng doanh thu (-2,9% YoY) và lũy kế 2.835 tỷ đồng (-2,8% YoY).

Thị trường nước ngoài:

Doanh thu thuần xuất khẩu Q4/2025 đạt 1.579 tỷ đồng, tăng 26% so với cùng kỳ, đánh dấu quý thứ 10 tăng trưởng dương liên tiếp. Cả năm 2025 đạt 7.105 tỷ đồng (+25,4% YoY) nhờ duy trì thị phần tại thị trường lớn là Trung Đông. Ngoài ra, danh mục sản phẩm xuất khẩu được phát triển theo hướng linh hoạt, tinh chỉnh phù hợp với đặc thù từng thị trường.

Công ty con nước ngoài: doanh thu thuần Q4/2025 đạt 1.609 tỷ đồng, tăng 16,4% so với cùng kỳ. Tận dụng tốt cơ hội của thị trường Campuchia từ quý trước, Angkor Milk ghi nhận mức tăng trưởng ấn tượng. Lũy kế đạt 5.576 tỷ đồng (+4,6% YoY).

Hiện tại, diễn biến giá sữa bột nguyên liệu WMP và SMP của VNM đã suy giảm đáng kể từ tháng 8/2025 đến nay, do đó trong 2026 chúng tôi kỳ vọng rằng KQKD của VNM khởi sắc hơn khi được hưởng lợi, mở rộng được biên lợi nhuận gộp.