Mới đây, FTSE Russell đã có 1 bản FAQ (Frequently Asked Questions) về sự kiện nâng hạng thị trường chứng khoán Việt Nam.

1. Việc loại khỏi Frontier tiến hành theo 1 đợt vào kỳ cơ cấu tháng 9, trong khi cơ cấu bổ sung vào các rổ Emerging và Global Index Series tiến hành thành nhiều đợt (thường là 2 đợt cách nhau 6 tháng với 50% mỗi đợt).

Theo StockLine, không có các hoạt động bán cơ cấu ngay từ bây giờ. Nguyên tắc của cơ cấu ETF luôn là cố gắng sát nhất có thể thời điểm rổ chỉ số mới có hiệu lực, nếu sai lệch do các nghiệp vụ Mua/bán hộ cũng chỉ tính bằng một vài tuần.

Việc các quỹ chủ động bán trước Việt Nam khi out khỏi Frontier cũng khá ít cơ sở, rất ít quỹ lớn xây dựng nguyên tắc đầu tư chỉ tập trung vào Frontier và không đầu tư các thị trường Emerging để cần xem xét thoát vị thế khỏi thị trường Việt Nam do nâng hạng. Quỹ có quy mô đáng kể nhất và có nguyên tắc đầu tư vào chủ đề nâng hạng (Mua đón đầu frontier và bán khi lên emerging) lâu nay ở Việt Nam có trường hợp Tundra Vietnam A.B Fund. Nhưng quỹ này đã sớm đặt cược ngay khi Việt Nam vào watchlist năm 2018 và đã đóng quỹ trong 2022 khi nhiều năm Việt Nam không có cải thiện các tiêu chí, không rõ lộ trình cho nâng hạng trong giai đoạn này.

2. Kỳ đánh giá “Interim” tháng 3, qua đó tiêu chí theo dõi đang là khả năng tiếp cận của Global Brokers.

Nhìn chung, đây là tiêu chí không quá khó và có thể UBCK sẽ sớm có văn bản điều chỉnh quy định có liên quan trong thời gian trước tháng 3. Đây cũng là điểm gây nhiều tranh cãi trong văn bản đánh giá thị trường trước là Việt Nam đã hoàn thành tất cả các tiêu chí, và tiêu chí liên quan tới Global Brokers này không có trong quy định, thông lệ với các thị trường khác. Dù sao đi nữa, tiêu chí cuối cùng được đặt ra cụ thể cũng là điểm quan trọng để dự đoán trước kết quả thuận lợi của kỳ Interim Review này, và có thể tin tưởng vào xác suất nâng hạng chính thức là rất cao cho kỳ tháng 9 năm 2026.

3. Tỉ trọng của cổ phiếu Việt Nam

Trong văn bản này FTSE cũng đưa ra các cổ phiếu đủ điều kiện (theo quy định về vốn hóa, thanh khoản, room khối ngoại còn lại…). Lưu ý đây là danh sách các cổ phiếu đủ điều kiện, còn cơ cấu cụ thể sẽ chỉ công bố vào kì đánh giá tháng 9/2026. Tính toán các kỳ cơ cấu ETF luôn dựa trên dữ kiện tại gần thời điểm đó, không có kết quả ngay từ bây giờ. Dữ kiện về cổ phiếu đủ điều kiện cũng sẽ thay đổi, so với danh sách hiện tại khi lấy số vào cuối tháng 12 năm 2024. Theo StockLine, tại thời điểm chính thức, có hai cổ phiếu khác là FPT và MCH ngoài danh mục được công bố sẽ có nhiều khả năng được cơ cấu Mua với tỉ trọng tương đối lớn trong danh mục cổ phiếu Việt Nam.

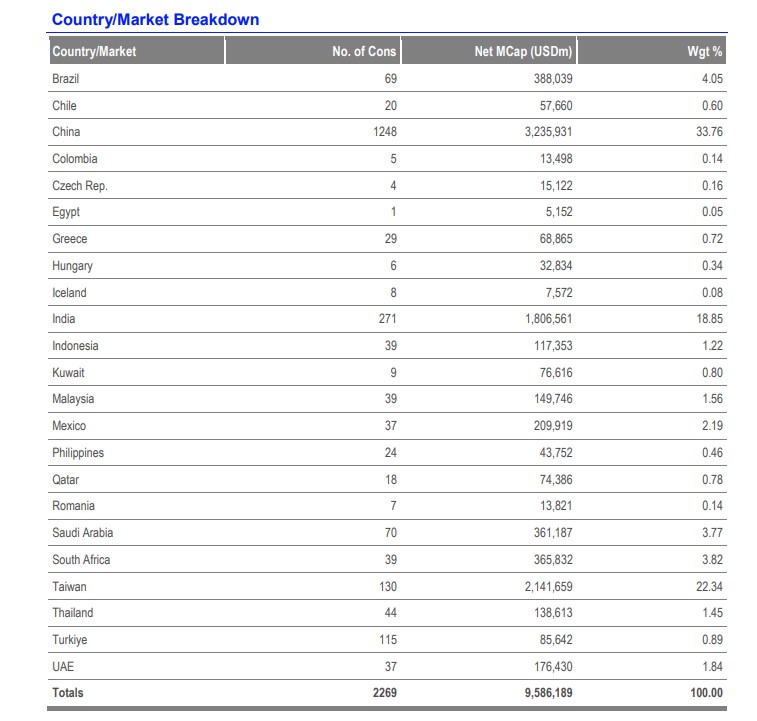

Bên cạnh các cổ phiếu đủ điều kiện, tỷ trọng của Việt Nam trong rổ mới sau nâng hạng cũng là điểm đáng chú ý. Trong báo cáo dự đoán gần nhất của HSBC, tỷ lệ kỳ vọng của Việt Nam trong rổ Emerging là 0.5% với quy mô ước tính 1.5-2.0 tỷ USD trong kỳ cơ cấu đầu tiên. Trong báo cáo này tỉ trọng trong FTSE Emerging Index dự kiến chỉ là 0.22%, còn kém hơn đáng kể so với các quốc gia trong khu vực như Thái Lan (1.45%), Indonesia (1.22%), Philippines (0.46%)

Nhìn chung, kỳ cơ cấu đầu tiên (chia hai lần), là tương đối nhỏ so với quy mô bán ròng của khối ngoại trong 2 năm qua. Sự tích cực của sự kiện nâng hạng thị trường này nằm ở những góc nhìn dài hạn hơn mà StockLine đã rất nhiều lần chia sẻ trong các bản tin trước.