Ngày 16/4/2026, FPT đã tổ chức Đại hội đồng cổ đông năm 2026 với một số nội dung như sau:

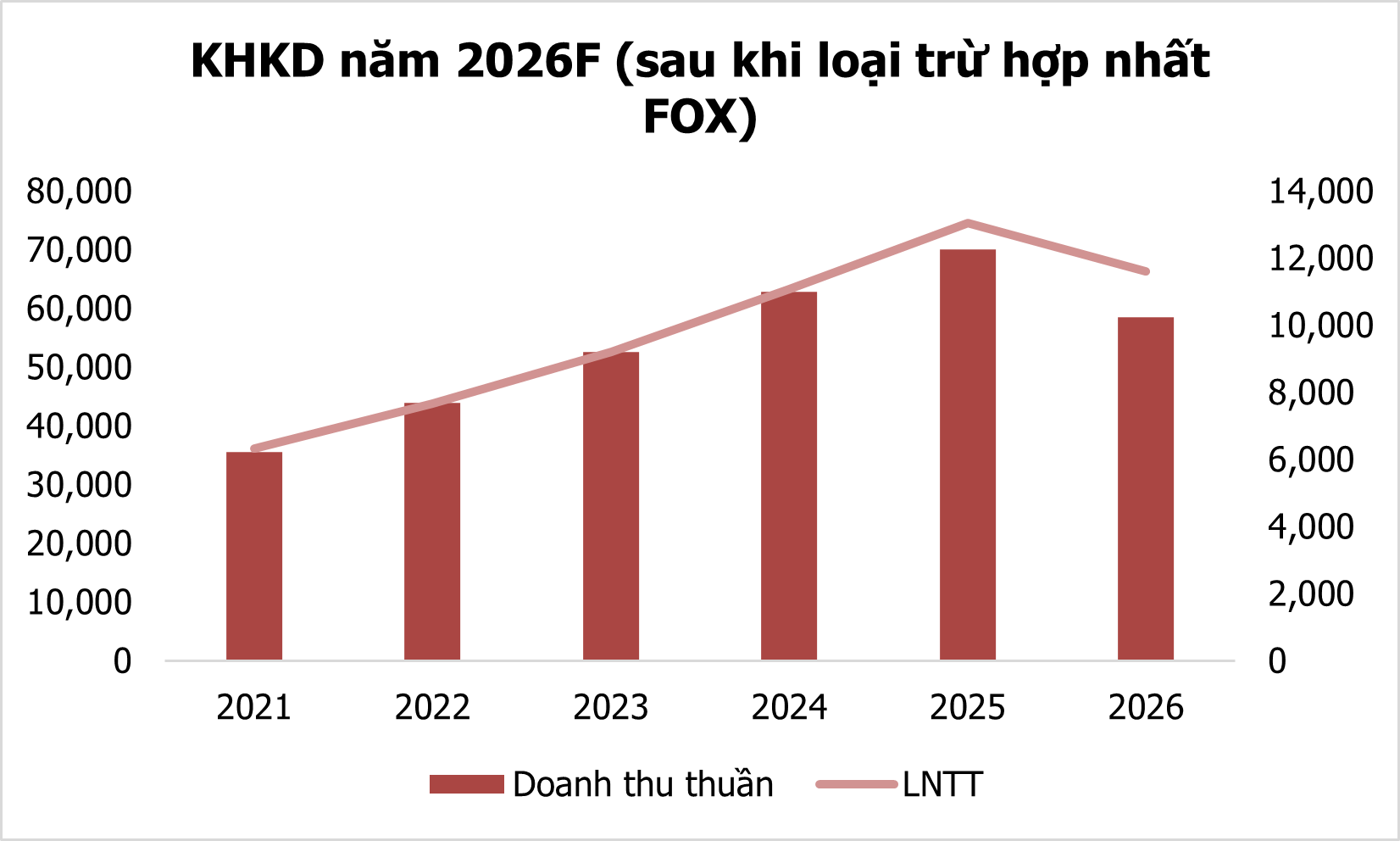

Về kế hoạch kinh doanh cho 2026: Lợi nhuận trước thuế (PBT) đạt 11,6 nghìn tỷ đồng, tăng 15,0% YoY (so với mức 10,1 nghìn tỷ đã điều chỉnh sau khi tách FOX của năm 2025). Doanh thu thuần đạt 58.580 tỷ đồng, tăng 15,8% so với cùng kỳ năm trước.

Nhấn mạnh rằng, kế hoạch kinh doanh trên đang được xây dựng dựa trên kịch bản tích cực, đặc biệt liên quan đến tình hình xung đột tại Trung Đông. Trong trường hợp xung đột kéo dài chắc chắn sẽ đem lại những rủi ro và không loại trừ khả năng FPT sẽ điều chỉnh kế hoạch kinh doanh, chúng tôi cho rằng đây cũng là dowside risk đối với FPT trong thời gian tới nếu kỳ vọng về tăng trưởng suy giảm, định giá P/E cũng sẽ điều chỉnh tương ứng.

Đối với thị trường Nhật Bản (đóng góp 44% doanh thu dịch vụ CNTT Toàn cầu), đây sẽ duy trì là động lực chính khi các nhà sản xuất lớn tại Nhật Bản đẩy mạnh ứng dụng AI vào công việc; những trụ cột chính tại thị trường Nhật Bản là (1) Khách hàng sẽ ưu tiên chất lượng, (2) nâng cao hiệu suất nhờ tối ưu hóa nhân tài, (3) sẽ cố gắng giảm 20-30% chi phí OPEX nhờ tích hợp AI, và (4) tăng tốc bàn giao sản phẩm tới khách hàng. Trong khi đó thị trường Mỹ và APAC vẫn chưa quá khả quan, BLĐ khá thận trọng.

Về việc không hợp nhất FOX: về cơ bản dòng tiền và quyền lợi của cổ đông FPT đối với FOX là giữ nguyên và sẽ không thay đổi. Bộ Công An là đại diện vốn nhà nước tại FOX và ủy quyền điều hành cho FPT, FOX sẽ tham gia nhiều hơn các sáng kiến theo tinh thần NQ57, thúc đẩy chuyển đổi số ở nhiều mảng cùng BCA. BCA cũng muốn duy trì tăng trưởng cao ở FOX và BLĐ FPT khá tự tin về khối lượng công việc của FOX trong thời gian tới.

Về cổ tức: Năm 2025 sẽ chi trả 2.000 VNĐ/cp (đã trả 1.000 VNĐ), phần còn lại trong Q2/2026 và sẽ duy trì mức tối đa 2.000 VNĐ/cp trong năm 2026. Mức độ pha loãng ESOP dự kiến khoảng 0,5%/năm cho 3 năm tới, chương trình này cũng sẽ có điều khoản hạn chế giao dịch trong vòng 3 năm với CBNV được hưởng.

Nhìn chung, Stockline đánh giá FPT vẫn là cổ phiếu tiềm năng tích cực, KQKD được hưởng lợi thông qua nhiều ngành nghề và duy trì tăng trưởng ở mức cao. Song, những vấn đề xoay quanh tích hợp công nghệ AI đã ảnh hưởng tới kỳ vọng về tăng trưởng mảng “gia công” phần mềm của FPT trong trung và dài hạn. BLĐ FPT cũng đã và đang cố gắng tìm ra những bước đi mới nhằm giúp FPT có những sản phẩm công nghệ của riêng mình và sẽ cần thời gian để kiếm chứng. Cổ phiếu FPT hiện tại chưa được chúng tôi đưa vào đầu tư, song với đà bán mạnh của khối ngoại làm cổ phiếu tiếp tục điều chỉnh, có thể tạo ra cơ hội mua và nắm giữ FPT trong thời gian tới.