Ngày 24/4/2026, MSN đã tổ chức ĐHĐCĐ thường niên 2026 bao gồm cả MML, MCH với những thông tin nổi bật sau đây:

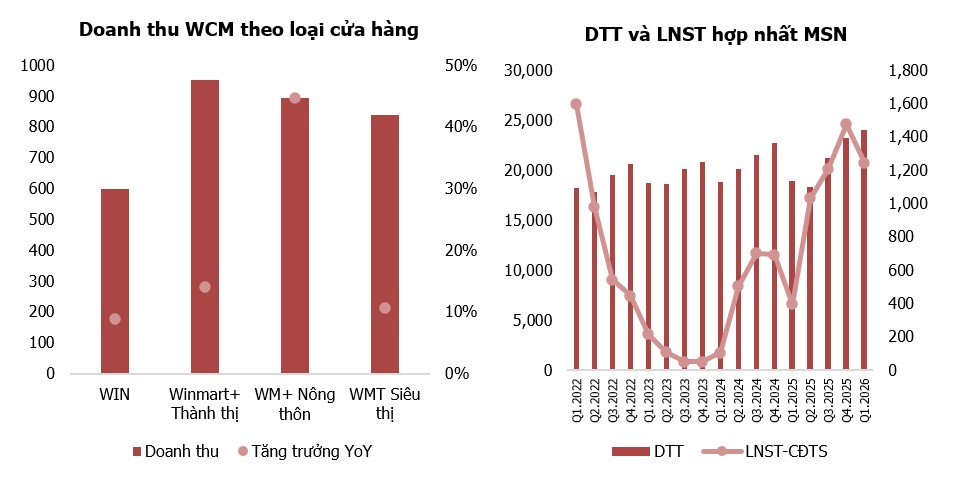

KQKD hợp nhất Q1/2026: Doanh thu thuần đạt 24.019 tỷ (+27,1%) và LNST-CĐTS đạt 1.245 tỷ (x3 lần so với cùng kỳ 2025).

MCH: Phục hồi từ nền thấp

DTT Q1/2026 đạt 8.472 tỷ (+13& YoY) và LNST-CĐTS đạt 1.800 tỷ đồng (+11% YoY), động lực chính tới từ sự hồi phục mạnh mẽ của hầu hết các ngành hàng, đặc biệt là Gia vị, Thực phẩm tiện lợi và Chăm sóc cá nhân. Biên LNG 46,6% giảm nhẹ so với cùng kỳ.

Trong ngành hàng Gia vị, nước mắm là trụ cột chính đóng góp 80% mức tăng trưởng so với cùng kỳ. Ngoài ra, phân khúc cao cấp +18% YoY dẫn dắt mảng Thực phẩm tiện lợi. Mảng HPC tăng trưởng mạnh +14%yoy nhờ tiếp tục mở bán sản phẩm mới vào kênh GT.

Masan mang công nghệ đi số hóa toàn bộ thị trường bán lẻ truyền thống thông qua nền tảng Retail Supreme. Theo đó, họ đang chuyển đổi mô hình phân phối từ kênh bán sỉ sang quản lý theo địa bàn, giúp tăng số lượng sản phẩm trên mỗi đơn hàng lên trung bình 5,5 SKU. Kỳ vọng cuối năm 2026, nền tảng này sẽ đạt 1 triệu điểm bán. Song song đó, mô hình WIN+ đang trao quyền cho 70.000 cửa hàng tạp hóa đối tác, nâng cấp trải nghiệm bán lẻ truyền thống lên tiêu chuẩn hiện đại.

Về kế hoạch kinh doanh năm 2026, DTT dự kiến đạt 33.800-35.000 tỷ đồng (+11-15% YoY) trong khi LNST đạt 7.450-7.800 tỷ đồng (+10-15% YoY).

WinCommerce: Giai đoạn khó khăn nhất đã đi qua

WCM cũng là một điểm sáng lớn nhất trong chiến lược 2026 của MSN. Từ khoản lỗ gần 4.000 tỷ VNĐ trong năm 2019, WCM cắt giảm được 30% chi phí đầu tư và vận hành mỗi cửa hàng (so với 2020) và chính thức đặt mục tiêu mang về 1.000 tỷ đồng lợi nhuận ngay trong năm 2026. Về môn hình hoạt động, tùy thuộc vào loại hình mà SKUs được tối ưu khác nhau, Tại thành thị, WinCommerce tập trung vào nhóm hàng tươi sống. Trong khi đó, tại nông thôn, doanh nghiệp không bán các sản phẩm địa phương có thể làm được, mà tập trung đưa vào những mặt hàng còn thiếu để thu hút khách hàng đến cửa hàng.

BLĐ cho biết, với tỷ suất sinh lời đạt mức 40% và thời gian hoàn vốn dưới 3 năm cho một cửa hàng mới, WCM đang tăng tốc mở rộng mạng lưới, đặc biệt tiến sâu vào khu vực nông thôn (70% lượng cửa hàng mở mới). WCM có tham vọng lớn với 13.000 cửa hàng trong 2030 với 120.000 tỷ đồng doanh thu, biên LNST 6% tương đương 7.200 tỷ VNĐ so với mục tiêu 1.000 tỷ trong 2026.

Các mảng kinh doanh khác:

MML: Doanh thu quý I đạt khoảng 2.780 tỷ đồng, tăng trưởng 20% so với cùng kỳ. Trong đó, mảng thịt mát tăng 24%, còn mảng thịt chế biến tăng 20%. Lãnh đạo MML cũng chia sẻ rằng trong thời gian tới sẽ cố gắng tích hợp sâu vào 3 động lực chính của cả Tập đoàn.

MSR: doanh thu thuần khoảng 2.993 tỷ đồng (tăng 2,15 lần svck), LNST ước đạt 537 tỷ đồng (cùng kỳ âm 222 tỷ đồng). BLĐ khá tự tin với kế hoạch lợi nhuận 2.599 tỷ đồng.

Nhìn chung, chúng tôi nhận thấy KQKD Q1/2026 của MSN là khá tích cực, được hỗ trợ bởi hầu hết từ các mảng kinh doanh quan trọng như MCH, WCM và MSR lãi trở lại so với mức lỗ cùng kỳ. Với mức LNST này, mức P/E trailing 4 quý của MSN đang ở mức 23,6x lần – chúng tôi cho rằng mức P/E trailing này đã trở nên hấp dẫn hơn đối với 1 doanh nghiệp tích hợp Bán lẻ - Tiêu dùng như MSN, nếu so với những con số P/E cao ngất ngưởng của chính MSN trong khoảng 5 năm gần đây (Median 5Y = 50.x lần, Trung bình 5Y = 80.x lần).