Thị trường tài chính đang đứng trước các kịch bản trái ngược nhau về diễn biến của cuộc chiến. Đây lại là “Leading Indicator” quan trọng nhất để đánh giá triển vọng thị trường trong tương lai. Thậm chí, những báo cáo cách nhau vài ngày của các tổ chức tài chính hàng đầu cũng đang đưa ra các kết luận trái ngược, khi bối cảnh thậm chí là thay đổi hàng giờ. StockLine điểm lại hai báo cáo của Goldman Sach (20/3) và JP Morgan 3 ngày sau đó để nhìn thấy sự đối lập

“Hai phe” đối lập về diễn biến xung đột tiếp theo

Báo cáo của Goldman Sachs (20/03/2026):

- Nội dung chính tập trung vào câu hỏi cuộc xung đột sẽ kéo dài bao lâu và mức độ tiêu cực đến mức độ nào ("How long, and how bad?").

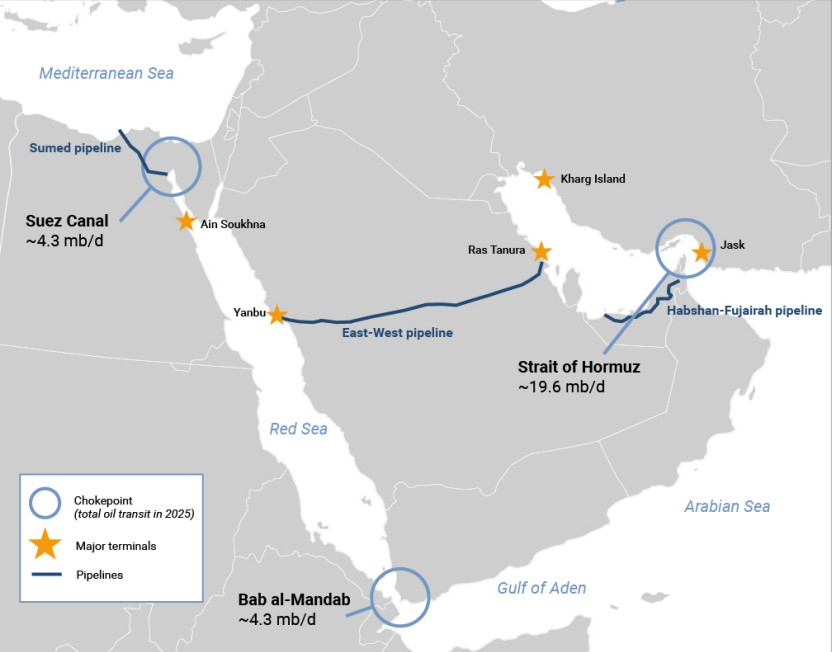

- Tình trạng gián đoạn: Cuộc tấn công đã dẫn đến sự gián đoạn nguồn cung năng lượng lớn nhất trong lịch sử, đặc biệt là tại Eo biển Hormuz, nơi dòng chảy dầu mỏ gần như dừng lại.

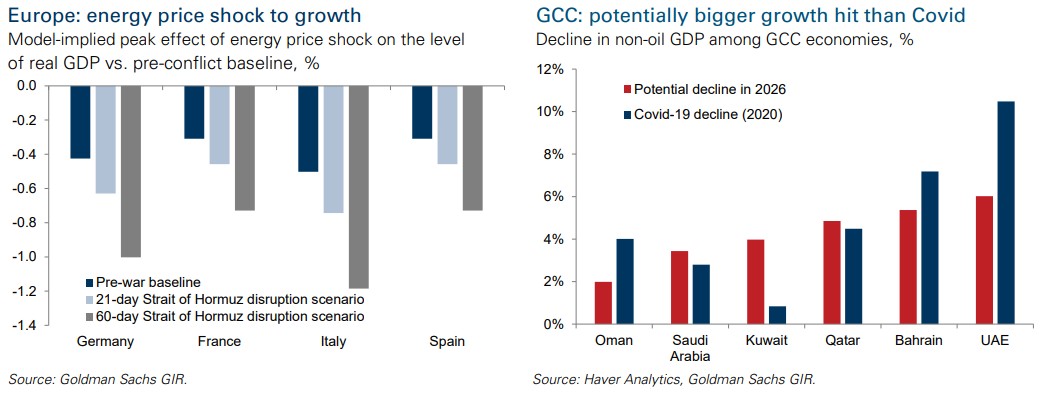

- Tác động kinh tế: GS đã hạ dự báo tăng trưởng và nâng dự báo lạm phát toàn cầu năm 2026. Họ cảnh báo rằng thị trường mới chỉ phản ánh cú sốc lạm phát mà chưa tính đến cú sốc tăng trưởng

- Khả năng phục hồi: Các chuyên gia quân sự cho rằng các đoàn tàu hộ tống có thể đảm bảo an toàn nhưng không thể khôi phục dòng chảy dầu về mức bình thường (chỉ khoảng 20%)

Chính vì vậy, Goldman Sachs đánh giá đây có thể là cuộc gián đoạn cung năng lượng lớn nhất trong lịch sử. Giá có thể vượt đỉnh năm 2008 (khoảng 147 USD/thùng) nếu sự gián đoạn kéo dài và thị trường tập trung dần nhìn ra đây là rủi ro mang tính dài hạn. GS cũng nhấn mạnh rằng các đoàn tàu hộ tống quân sự chỉ có thể khôi phục được khoảng 20% lưu lượng dầu thông thường qua eo biển Hormuz, không đủ để giải tỏa cơn khát năng lượng toàn cầu,,

Kịch bản cơ sở của GS là gián đoạn 60 ngày, GS dự báo giá dầu Brent trung bình sẽ ở mức 93 USD/thùng vào quý 4/2026; nhưng nếu có thiệt hại lâu dài về năng lực sản xuất, giá có thể duy trì ở mức 110 USD/thùng vào cuối năm 2027,.

Báo cáo của J.P. Morgan 3 ngày sau đó lại đưa ra các quan điểm lạc quan hơn đáng kể, lựa chọn kịch bản cơ sở là nhanh chóng xuống thang và kết thúc.

- Leo thang quân sự: Báo cáo ghi nhận sự leo thang nghiêm trọng vào ngày 18/03 khi Israel tấn công mỏ khí South Pars và Iran đáp trả vào các cơ sở LNG tại Qatar (Ras Laffan). JPM lập luận rằng sự kiện này đã tạo ra một trạng thái "cùng hủy diệt kinh tế", buộc cả hai bên phải nhận ra hậu quả thảm khốc và tìm cách xuống thang,.

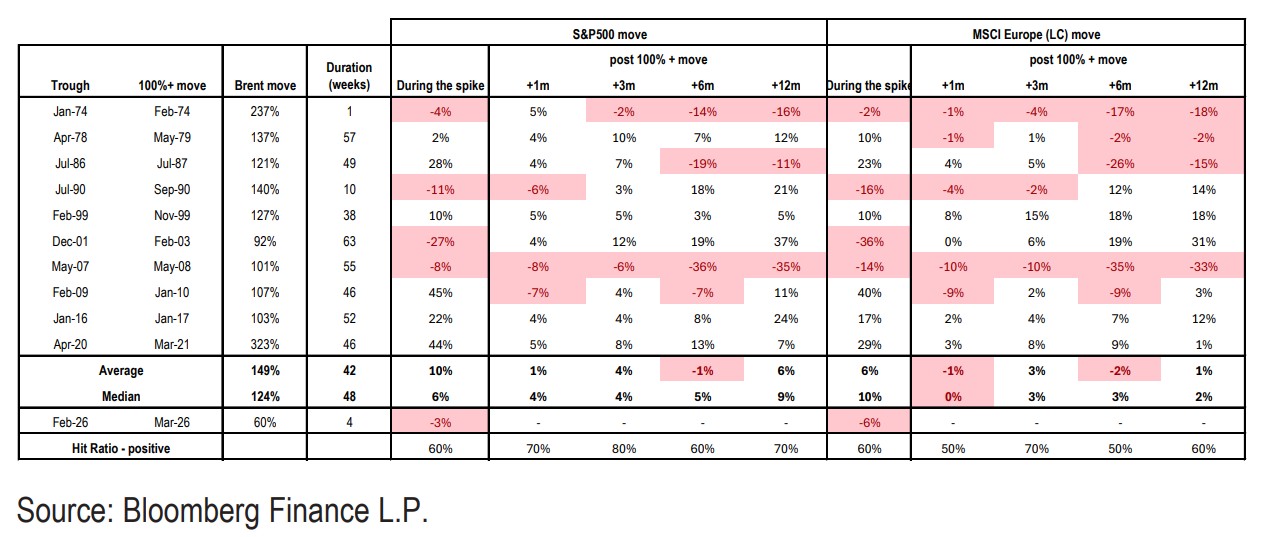

- Phản ứng thị trường: JPM cho rằng giá cổ phiếu đã phản ánh phần lớn rủi ro và lịch sử cho thấy sau các cú sốc giá dầu, thị trường chứng khoán thường tăng điểm trong 6-12 tháng tới.

- Chiến lược đầu tư: Khuyến nghị nhà đầu tư tận dụng các đợt sụt giảm để mua vào, đặc biệt là ở các thị trường mới nổi (EM) và khu vực Eurozone.

Một chút mâu thuẫn trong đánh giá lạc quan này của JP, đó là kịch bản cơ sở vẫn là giá dầu ở mức tương đối cao so với trước khi xảy ra chiến sự (90-100USD/thùng). Theo quan sát của chính đơn vị này trong lịch sử, đây là mức giá dầu thường xuyên tạo ra suy giảm lợi nhuận sau đó tính bằng quý (đối với khu vực EU), nhưng đổi lại xác suất tăng giá từ vùng đáy của thị trường cổ phiếu là tương đối cao nhờ giai đoạn giảm giá tiêu cực tại thời điểm căng thẳng nhất.

Sự đối lập giữa các luồng quan điểm và có thể là cả sự thay đổi nhanh chóng của các kịch bản này cùng với diễn biến của xung đột là bối cảnh bất định hiện tại. StockLine cho rằng đó là bức tranh dễ nhìn thấy nhất trong giai đoạn hiện tại. Nếu nhìn về điểm chung, cả hai báo cáo này đều nhấn mạnh về việc dù kịch bản nào diễn ra, lo ngại về lạm phát, suy giảm tăng trưởng, cũng như tác động vào định hướng chính sách của các ngân hàng trung ương là điều đã, đang và sẽ diễn ra.