Một trong những chuyển động đáng chú ý của ngành điện trong cuối 2025 đầu 2026 là kế hoạch vận hành của nhà máy điện khí đầu tiên sử dụng LNG nhập khẩu – Nhơn Trạch 3&4 trực thuộc PVPower (HSX:POW)

Mới đây, trong buổi họp Earning Call quý III của POW, đây cũng là nội dung được chú ý nhất với những trao đổi từ phía Ban lãnh đạo về dự án quan trọng này. StockLine cập nhật một số điểm chính

POW kỳ vọng LNST năm 2025 đạt 2.5 nghìn tỷ, gấp đôi so với cùng kỳ. Đây cũng không phải là con số quá bất ngờ khi năm nay là năm có nhiều kỳ vọng phục hồi của các nhà máy điện khí. Một doanh nghiệp niêm yết khác, cũng là đơn vị thành viên của POW, Nhơn Trạch 2 (HSX:NT2) cũng đã công bố kết quả kinh doanh tăng trưởng 3 chữ số liên tiếp nhờ hiệu ứng nền thấp.

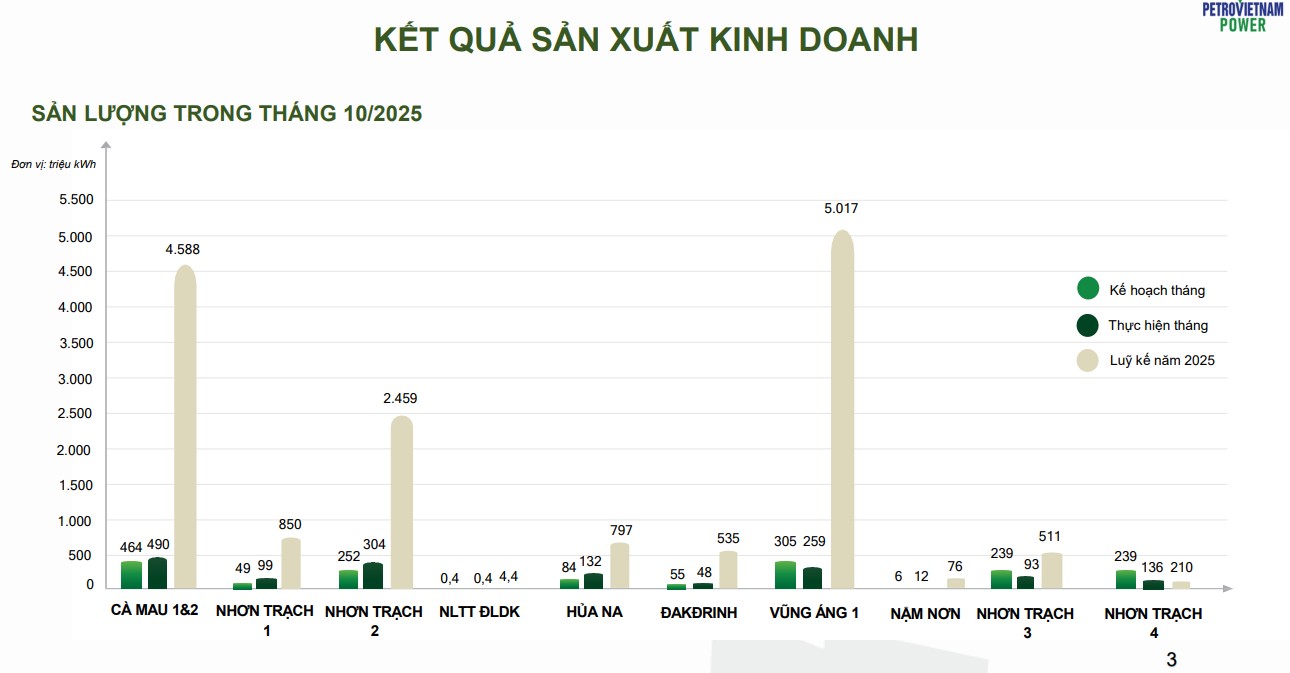

Bên cạnh điện khí, thủy điện của POW ghi nhận sản lượng kỷ lục trong năm thủy văn thuận lợi và mưa bão liên miên. Dù vậy chính vì điều này khiến cho giá điện trên thị trường điện cạnh tranh cũng giảm so với 2024, khiến cho tăng trưởng lợi nhuận của thủy điện là khiêm tốn.

POW cho biết Nhơn Trạch 3 đã bắt đầu vận hành thương mại từ 21/11. Nhơn Trạch 4 hiện đang thử nghiệm chạy dầu và dự kiến đóng điện COD vào tháng 12 tới đây, hai nhà máy kỳ vọng có năm vận hành đầy đủ đầu tiên trong 2026. Trước đó, một số lo ngại xuất hiện khi một trong hai đường dây truyền tải của Nhơn Trạch 3 chậm tiến độ do công tác bàn giao từ địa phương. Tuy nhiên ban lãnh đạo cũng chia sẻ hiện NT3 đã vận hành thương mại và tạm thời truyền tải qua đường dây thứ nhất và đường dây sẵn có của Nhơn Trạch 1-2. Đường dây số hai dù có chậm trễ nhưng đã bàn giao và không ảnh hưởng tới kế hoạch chung của nhà máy.

Ban lãnh đạo tự tin về việc sản lượng hợp đồng Qc của Nhơn Trạch 3&4 là 65%, tương đương 6 tỷ kWh. Tuy nhiên gần đây Bộ Công Thương chỉ có kế hoạch huy động sơ bộ tổng cộng 1.7 tỷ kWh cho 2026. Ban lãnh đạo POW cho biết kế hoạch huy động cuối cùng sẽ phê duyệt vào đầu tháng 12 và có thể có nhiều thay đổi.

Chúng tôi cho rằng, KQKQ năm 2026 của POW vẫn sẽ ghi nhận tăng trưởng sản lượng nhờ đóng góp của nhà máy mới. Tuy nhiên chi phí đầu tư cao dẫn tới khấu hao và lãi vay lớn trong năm đầu vận hành khiến cho NT34 khó đóng góp vào tăng trưởng lợi nhuận, đây là đặc thù của ngành điện.

Dù vậy, các “tin tốt” liên quan tới vận hành của Nhơn Trạch 3&4, nếu đủ mới vẫn có thể tạo ra kỳ vọng ngắn hạn cho cổ phiếu, khi đây là dự án quan trọng cho tăng trưởng bền vững trong tương lai. Ví dụ kết quả phê duyệt của Bộ Công thương nếu có con số như kỳ vọng của Ban lãnh đạo có thể là một chuyển biến như vậy (nếu xảy ra).