Ngày 28-29/1/2026, DGW & MSN đã công bố KQKD với một số thông tin sau:

DGW:

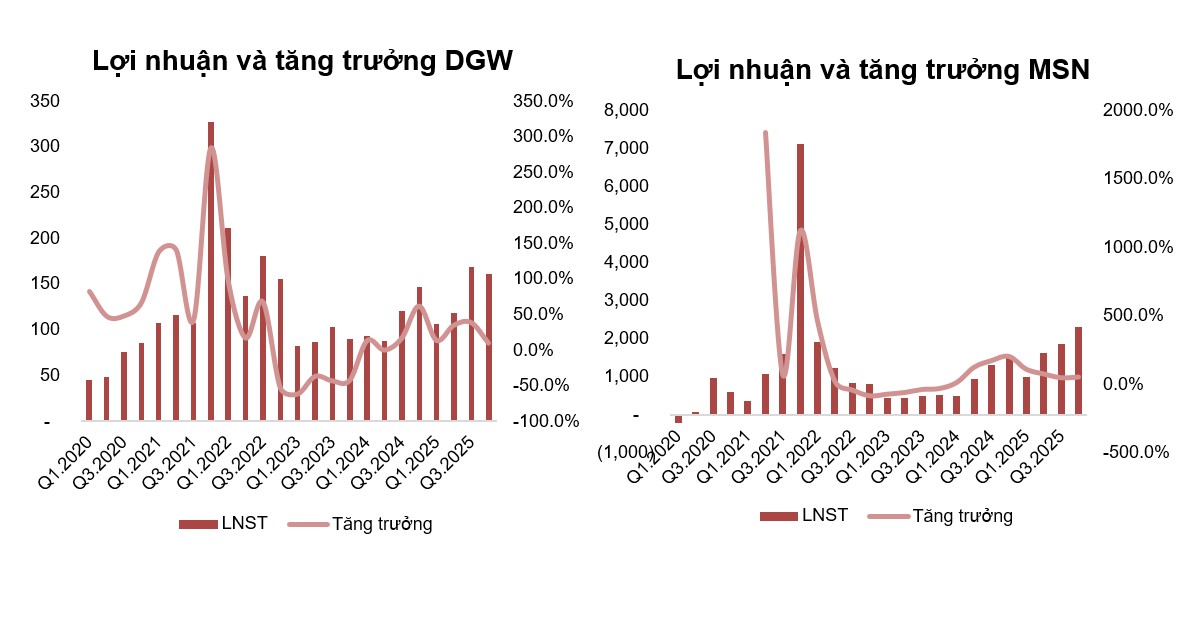

Doanh thu thuần đạt 7.990 tỷ đồng (+36% YoY) và LNST đạt 160 tỷ đồng (+14% YoY) trong Q4.2025. Lũy kế năm 2025, DTT và LNST lần lượt đạt 26.631 tỷ đồng (+20,6% YoY) và 548 tỷ đồng (+23,4% YoY).

Mảng MTXT và máy tính bảng đạt 2.008 tỷ đồng doanh thu trong Q4 (+76% YoY), lũy kế cả năm tăng trưởng mạnh mẽ đạt 8.397 tỷ đồng (+33,7% YoY) nhờ xu hướng nâng cấp Laptop AI khi chu kỳ thay thế diễn ra, đi kèm với việc giá RAM tăng cao làm cho giá bán bình quân của máy tính tăng.

Điện thoại di động đạt 3.210 tỷ đồng trong Q4 (+19% YoY), lũy kế cả năm doanh thu đạt 9.357 tỷ đồng giảm nhẹ 2% YoY. Quý 4 doanh số điện thoại sôi động hơn khi có sự ra mắt của iPhone 17 và đóng góp mới của Motorola.

Thiết bị văn phòng đạt 1.910 tỷ đồng (+40% YoY) khi nhu cầu tích cực của nhóm hàng Server và thiết bị gia dụng tăng trưởng 56% YoY đạt 567 tỷ đồng trong quý.

Trong Q4/2025, mặc dù doanh thu thuần tăng trưởng mạnh mẽ song LNST chỉ tăng 14% svck một phần do doanh nghiệp thực hiện dự phòng các khoản đầu tư tài chính (cổ phiếu) khiến chi phí tài chính tăng đáng kể đạt 152,4 tỷ đồng (gấp 3 lần cùng kỳ).

MSN:

Doanh thu thuần 23.246 tỷ (+10,6% yoy - loại bỏ yếu tố ngừng hợp nhất H.C Starck) và lợi nhuận sau thuế-CĐTS đạt 1.474 tỷ (+113,5% YoY). Lũy kế 2025, doanh thu thuần 81.621 tỷ (+8,7% yoy) và lợi nhuận sau thuế - CĐTS 4.108 tỷ (+105,5% yoy).

Masan Consumer: doanh thu giảm nhẹ 1,1% yoy và lợi nhuận sau thuế giảm 14,6% trong cả năm 2025. Tuy nhiên, KQKD Q4/2025 đã có đôi chút cải thiện nhờ các nỗ lực tái cơ cấu hệ thống phân phối. Về mặt hàng, nhóm Gia vị đã có sự phục hồi trong khi Thực phẩm tiện lợi và HPC duy trì tăng trưởng 2 chữ số.

Masan Meatlife: cả năm doanh thu tăng trên 20% YoY và LNST tăng gấp 24 lần svck. Kết quả trên nhờ quy mô thịt mát hiệu quả khi đồng hành cùng WinCommerce, thịt chế biến tăng trưởng tốt (biên LN cao).

WinCommerce: doanh thu +18,3% yoy và lợi nhuận sau thuế tăng 87 lần yoy cho cả năm 2025, trong Q4/2025 lãi 257 tỷ đồng. Kết quả trên thúc đẩy nhờ sự cải thiện hiệu quả hoạt động các cửa hàng. Khu vực nông thôn là khu vực thành công nhất và là trọng điểm của 2025, chiếm đến 80% tổng 764 cửa hàng mở mới và ghi nhận tăng trưởng LFL vượt trội lên đến 14,3%.

Phúc Long tăng trưởng 16,7% YoY doanh thu và lợi nhuận tăng hơn 57%. MSR ghi nhận doanh thu +18% YoY và lợi nhuận sau thuế dương sau nhiều năm thua lỗ trong bối cảnh giá bán đầu ra đang tăng cao.

Hiện tại, chúng tôi đang có vị thế tại cả hai cổ phiếu và sẽ sớm đưa ra khuyến nghị tiếp theo cho hai cổ phiếu này.