Khu công nghiệp phía Bắc:

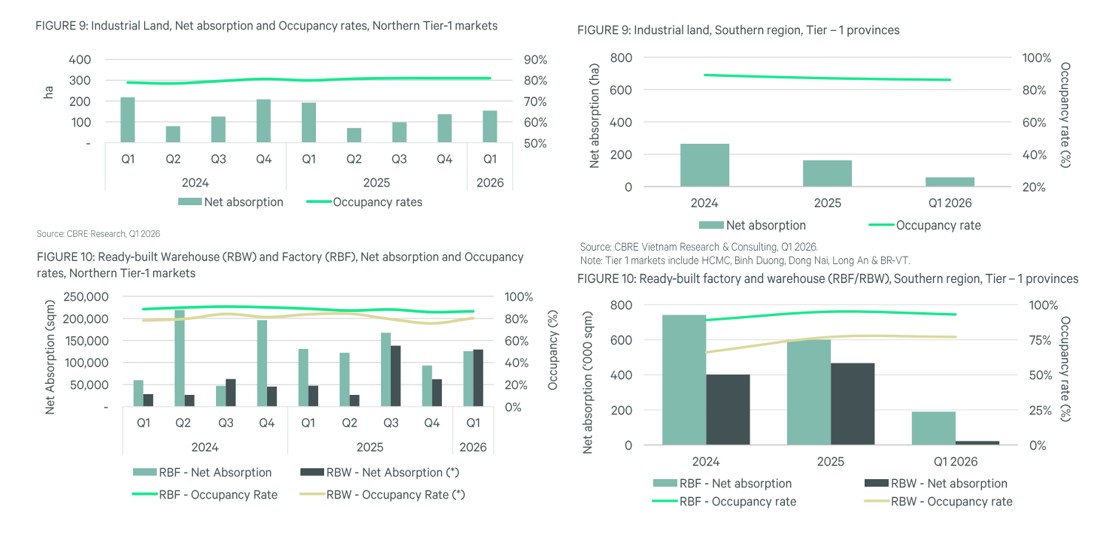

Đối với phân khúc đất công nghiệp, tổng diện tích hấp thụ đất tại các tỉnh và thành phố Cấp 1 đã vượt quá 130 ha trong Quý 1/2026, tăng từ 15% đến 72% so với 3 quý trước đó. Xu hướng hấp thụ cải thiện gần đây cho thấy nhu cầu mở rộng sản xuất tại Việt Nam đang phục hồi, sau giai đoạn chịu ảnh hưởng bởi việc Mỹ công bố các chính sách thuế quan mới vào tháng 4/2025.

Phân khúc nhà xưởng và nhà kho xây sẵn (RBF và RBW), các thị trường Cấp 1 (Tier-1) ghi nhận hơn 160.000 m² nguồn cung mới được hoàn thành trong Quý 1/2026. Con số này thấp hơn đáng kể so với lượng nguồn cung mới được bàn giao trong 4 quý trước đó (vốn liên tục dao động trong khoảng 220.000 – 260.000 m²/quý). Với nhà xưởng xây sẵn, tỷ lệ lấp đầy tăng lên 86,4% (tăng 0,7 điểm phần trăm so với quý trước). Trong khi nhà kho xây sẵn tỷ lệ lấp đầy 80,2% (tăng mạnh 4,8 điểm phần trăm so với quý trước).

Khu công nghiệp phía Nam:

Trong Quý 1/2026, thị trường đất công nghiệp miền Nam ghi nhận nguồn cung mới và các giao dịch thuê đất chủ yếu tập trung tại các khu vực như Đồng Nai và Long An. Lượng cung này chiếm 52% tổng nguồn cung dự kiến toàn thị trường trong 2026. Nhờ tận dụng lợi thế vị trí chiến lược gần với hệ thống cảng biển, các khu công nghiệp mới đã đẩy giá thuê trung bình của thị trường lên mức 183 USD/m²/chu kỳ thuê, tăng 4,0% YoY.

Phân khúc Nhà xưởng và Nhà kho xây sẵn: tiếp tục duy trì hoạt động ổn định trong Quý 1/2026. Tỷ lệ lấp đầy của nhà xưởng và nhà kho xây sẵn duy trì ở mức lành mạnh, lần lượt đạt 93% và 77%.

Đối với ngành BĐS KCN nói chung, từ đầu năm chúng ta đã có những thông tin về Dự thảo “Nghị quyết về kinh tế có vốn đầu tư nước ngoài” đang được hoàn thiện và trình lên Bộ Chính Trị. Nghị quyết này, nếu có, có thể sẽ là cú hích lớn giúp các doanh nghiệp phát triển BĐS KCN tiếp tục thu hút dòng vốn FDI. Năng lực cạnh tranh của Việt Nam về thu hút vốn đầu tư nước ngoài hiện tại đang xoay quanh những lợi thế truyền thống như chi phí rẻ, giá điện thấp, giá thuê hợp lý, tuy nhiên, các yếu tố này chỉ phù hợp khi thu hút nhóm sản xuất cấp thấp, thâm dụng lao động và giá trị gia tăng không cao.

Do đó, hoàn toàn có thể kỳ vọng Nghị quyết mới này sẽ thay đổi chiến lược, cách tiếp cận về thu hút vốn FDI ở những chuỗi giá trị cao hơn như công nghệ, bán dẫn, điện tử cần tiêu chuẩn khắt khe trong đó một số yếu tố như: Hạ tầng tiêu chuẩn quốc tế, logistics hiện đại, dịch vụ hỗ trợ doanh nghiệp đầy đủ, khả năng tích hợp công nghệ và các tiêu chuẩn xanh.

Về nhóm cổ phiếu thuộc ngành này, Stockline đã gửi những nhận định về SIP hay IDC trong BCCL đầu năm 2026 và đây vẫn sẽ tiếp tục là những cổ phiếu đáng chú ý trong trường hợp có thông tin về NQ cho FDI nhờ quỹ đất KCN lớn, được hưởng lợi từ các dự án hạ tầng, đặc biệt ở phía Nam. Ngoài ra, một số cổ phiếu với những catalyst khác đi kèm theo có thể kể đến như PHR vơi thu nhập từ bồi thường chuyển đổi đất cao su.