Năm 2025 kết thúc tại mức điểm đóng cửa cao nhất trong lịch sử thị trường chứng khoán Việt Nam, VNINDEX đạt 1,784.49 điểm, tăng gần 41% so với đầu năm. Tất nhiên nhà đầu tư trên thị trường phần nào cũng đã nhận ra sự phân hóa cao độ của năm 2025, khi điểm số tăng đến phần lớn từ “họ nhà VinGroup”. Để có góc nhìn định lượng hơn, StockLine nhân ngày cuối năm có một số thống kê sơ bộ để rõ hơn bức tranh đầu tư của 2025.

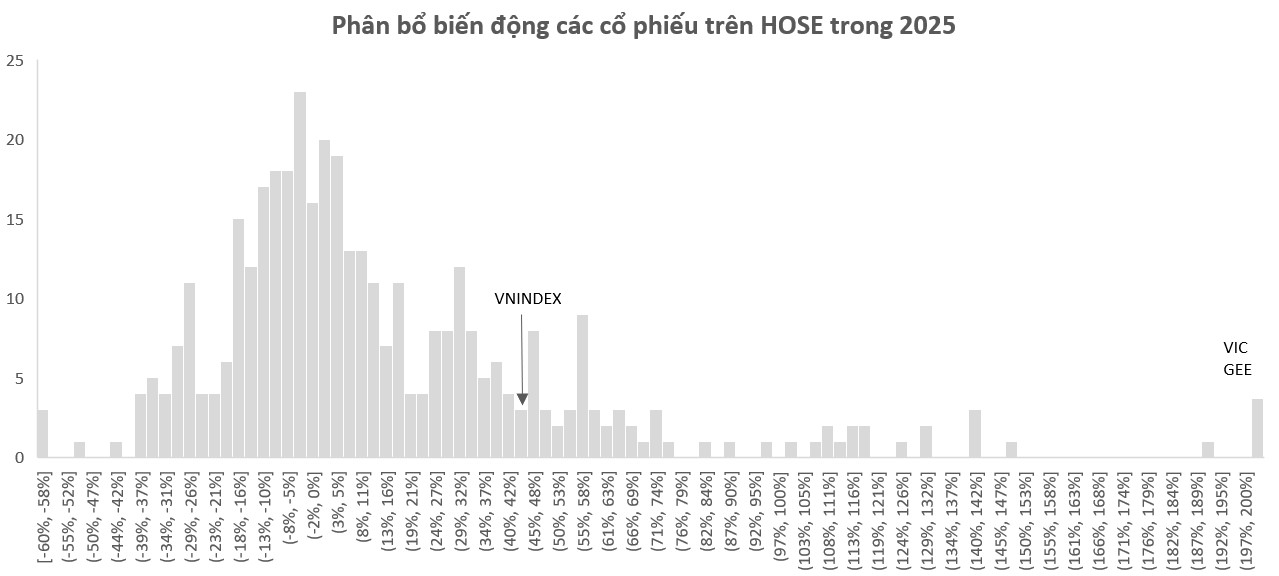

Nhìn vào phân bổ mức biến động của các cổ phiếu trên HOSE, chúng ta thấy mức tăng giá trung bình toàn thị trường (không tính theo tỷ trọng vốn hóa) là 17% cho 2025. Tuy nhiên nếu xét theo phân vị, năm 2025 là một phân bố nghiêng khá nặng với đuôi phải dài hơn khá nhiều so với các năm trước, lại là “đuôi” nặng đô nhất về vốn hóa trên thị trường. Chỉ đếm số lượng thì khá bất ngờ khi 2/3 số cổ phiếu nằm dưới mức trung bình. Đó là xét tới trung bình không quan tâm tới vốn hóa (17%), VNINDEX thì “quan tâm” rất nhiều tới tỉ trọng vốn hóa có mức tăng 41%, nhưng có tới 82% số cổ phiếu trên thị trường không cán được mốc tưởng như là trung bình này.

So sánh với các thống kê phân vị của các năm trước.

- 2025: Trung bình biến động 17%, 1/3 cao hơn trung bình, 18% cao hơn VNINDEX, 57% tăng trong năm.

- 2024: Trung bình biến động 12.5%, gần như tương đương với biến động của VNINDEX, 46% cổ phiếu cao hơn trung bình (cũng là VNINDEX), 62% cổ phiếu tăng trong năm.

- 2023: Trung bình biến động 28.7% (VNINDEX chỉ tăng 13%), 41% cao hơn trung bình, 56% cao hơn VNINDEX, 62% cổ phiếu tăng trên 10%, ¾ cổ phiếu trên thị trường tăng giá trong năm

Để nói về khó dễ, chỉ nhìn VNINDEX hay thống kê trên đây là không đủ, dù sao cũng chỉ là những thông số tính trên đầu năm cuối năm. Nhưng cái có thể nhìn thấy, là mức độ tăng giá của năm 2025 là không đồng đều trên các nhóm ngành, cổ phiếu. Nhìn một cách tích cực, Index đắt lên, nhưng cổ phiếu thành phần thì không hẳn, số lượng lớn cổ phiếu vẫn nằm tại chỗ sau một năm có tăng trưởng lợi nhuận. Và ngoại trừ việc mua ETF hay tham gia vào thị trường phái sinh, thì vế thứ 2 là các yếu tố tác động rõ nhất tới triển vọng trong năm 2026.

Cũng vì như vậy, năm cũ qua đi với niềm vui xen lẫn những tiếc nuối, chắc chắn có những lưu luyến vì không có Vin Group trong danh mục. Nhưng StockLine cho rằng dư địa định giá lại để lại khá nhiều cho phần còn lại thị trường, và về dài hạn, tăng trưởng lợi nhuận bền vững trên nền định giá chưa thay đổi sẽ là cơ hội chọn lọc thoải mái hơn cho năm mới 2026.

Chúc mừng năm mới!