Mới đây, DCM đã tổ chức họp với các chuyên viên phân tích và dưới đây là một số thông tin chính mà StockLine tổng hợp được:

Kế hoạch kinh doanh 2026 và ước tính Q1/2026:

Doanh thu 17.615 tỷ, đi ngang so với cùng kỳ trong khi LNTT kế hoạch 1.319 tỷ (-39% YoY) dựa trên giả định rằng giá dầu bình quân 70 USD/thùng, giá khí 8,7 USD/mmbtu và giá bán Ure bình quân là 372 USD/tấn.

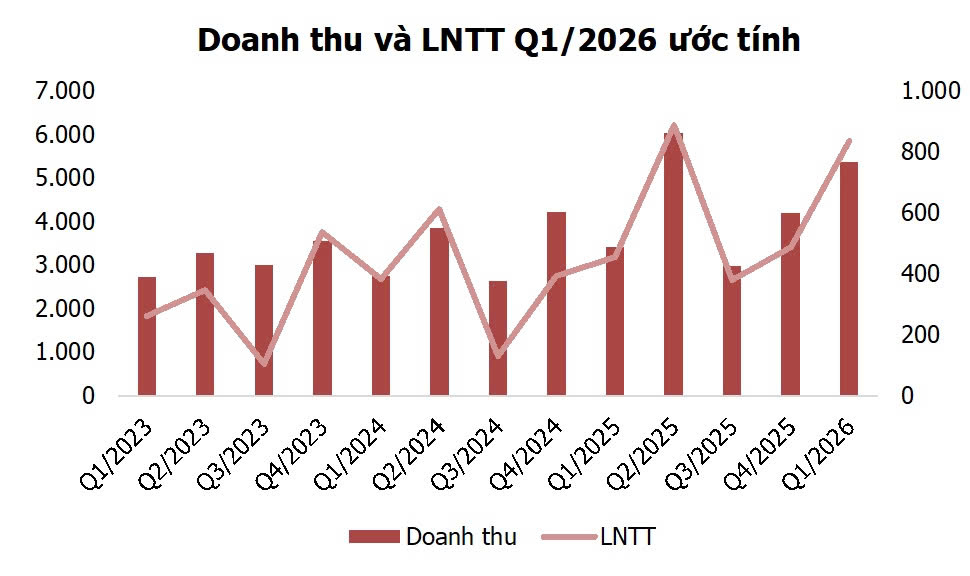

Q1/2026, sản lượng ước tính tiêu thụ đạt khoảng 465 nghìn tấn, trong đó xuất khẩu đạt 211 nghìn tấn (khoảng 95 triệu USD), với các thị trường chính như Campuchia, Ấn Độ, Mỹ và Úc. Doanh thu 5.370 tỷ đồng (+50,4%YoY) và LNTT đạt 837 tỷ (+84,4%YoY) nhờ giá bán Ure tăng mạnh, qua đó hoàn thành lần lượt 30% và hơn 60% kế hoạch doanh thu, lợi nhuận. Cơ cấu doanh thu bao gồm 61% từ Urea, phân bón nhập khẩu 25% và 7% từ NPK. Biên lợi nhuận trong Q1 cũng mở rộng tích cực trong mảng phân bón nhập khẩu khi tận dụng hàng tồn kho giá rẻ, trong khi mảng Urea mở rộng biên LNG nhờ giá bán tăng nhanh hơn so với giá khí đầu vào.

Cho Q2/2026, con số về tăng trưởng có thể sẽ không đạt mức tăng quá cao do mức nền so sánh cùng kỳ năm 2025 cao, DCM chủ động hỗ trợ nông dân trong vụ hè - thu và lượng tồn kho giá rẻ đã gần hết.

Về thị trường phân bón 2026:

Bước vào năm 2026, thị trường phân bón toàn cầu đứng trước nhiều biến động khó lường khi căng thẳng tại Trung Đông leo thang, gây ra những đứt gãy nghiêm trọng trong chuỗi cung ứng. Đà tăng của giá dầu thô Brent – dao động trong vùng 80–120 USD/thùng – đẩy chi phí sản xuất lên mức đáng lo ngại, trong khi hệ thống logistics và nguồn cung nguyên liệu NPK (bao gồm DAP và Kali) ngày càng bị siết chặt. Tỷ giá USD leo thang cũng khiến chi phí nhập khẩu nguyên liệu và hàng hóa tự doanh đội lên đáng kể. Ở chiều cầu, áp lực chồng chất lên ngành nông nghiệp khi giá vật tư đầu vào tăng mạnh nhưng giá nông sản đầu ra lại chưa có dấu hiệu cải thiện tương ứng, kéo theo sức mua suy yếu rõ rệt. Trong bối cảnh đó, giá các mặt hàng phân bón nội địa như urê, NPK, DAP được dự báo sẽ tiếp tục xu hướng tăng trong ngắn hạn, ước tính khoảng 5–10%.

Cục diện thị trường chịu chi phối lớn từ hai nhân tố trọng yếu: chính sách điều hành xuất khẩu của Trung Quốc và nguồn cung từ Nga – cả hai hiện đều đã tạm dừng xuất khẩu. Điểm nóng trong ngắn hạn là phiên đấu thầu quy mô lớn của Ấn Độ với khối lượng lên tới khoảng 1,5 triệu tấn, được xem là cột mốc để Trung Quốc có thể xem xét quay trở lại thị trường khi điều kiện tốt. Đối với Nga, dù có xu hướng tranh thủ mặt bằng giá cao để đẩy mạnh xuất khẩu, quốc gia này đang bị kìm hãm bởi lệnh trừng phạt quốc tế và các sự cố tại nhà máy sản xuất – ước tính phải mất từ 6 đến 8 tháng mới có thể phục hồi công suất.

Về triển vọng giá, urê thế giới được dự báo neo ở vùng cao trong suốt năm 2026, với mức sàn khoảng 500 USD/tấn so với mức hiện tại vào khoảng 700–800 USD/tấn.

Về thị phần nội địa: Đồng bằng sông Cửu Long tiếp tục là thị trường cốt lõi, chiếm từ 60–66% tổng doanh số; tiếp theo là khu vực Đông Nam Bộ và Tây Nguyên (khoảng 30%), miền Trung (khoảng 18%) và miền Bắc (khoảng 10%). Tại thị trường Campuchia, DCM nắm giữ hơn 40% thị phần phân urê. Tổng nhu cầu phân bón của Việt Nam năm 2025 đạt khoảng 10,7 triệu tấn, trong đó DCM chiếm khoảng 11,3% thị phần. Urê vẫn là sản phẩm chủ lực, đóng góp hơn 70% tổng sản lượng.

Về nguồn cung khí: Trong dài hạn, nguồn khí đầu vào vẫn được đảm bảo đến năm 2047 nhờ gia hạn các mỏ khí, nhưng xu hướng suy giảm nội địa khiến doanh nghiệp phải tính đến phương án sử dụng LNG thay thế.

Nhìn chung, triển vọng về giá Urea trong ngắn hạn 1-2 quý tới đối với DCM là tương đối tích cực, vì ngay cả khi chiến sự tại Trung Đông khép lại, nguồn cung của Urea trên toàn cầu sẽ vẫn mất thời gian để có thể khôi phục về trạng thái bình thường. Hiện tại, do giá cổ phiếu DCM cũng đã có nhịp tăng nhanh, phản ánh về kỳ vọng của giá bán, do đó Stockline tạm thời chưa có khuyến nghị mới đối với cổ phiếu này. Song, chúng tôi sẽ xem xét trong trường hợp có điều chỉnh phù hợp đối với cổ phiếu.