Stockline gửi tới nhà đầu tư bản cập nhật ngành thép, cùng dự báo KQKD Q2 của các doanh nghiệp trong ngành, tóm tắt từ báo mới gần đây của HSC:

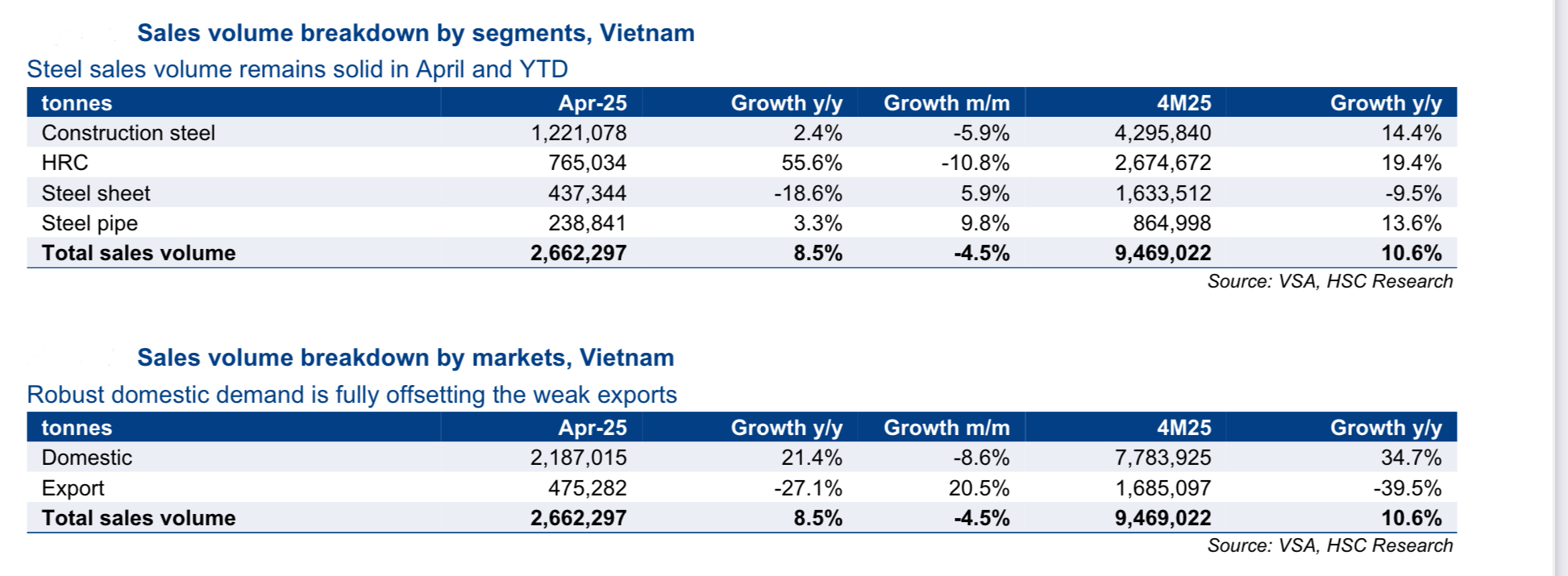

Ngành thép Việt Nam đang cho thấy sự phục hồi khả quan, chủ yếu nhờ vào nhu cầu trong nước mạnh mẽ, bất chấp những khó khăn từ thị trường xuất khẩu toàn cầu. Tổng sản lượng thép tiêu thụ của các công ty Việt Nam trong tháng 4 đạt 2,7 triệu tấn, tăng 9% so với cùng kỳ năm trước (dù giảm 5% so với tháng trước do yếu tố mùa vụ). Lũy kế 4 tháng đầu năm 2025 (4T25), tổng sản lượng bán ra đạt 9,5 triệu tấn, tăng 11% so với cùng kỳ năm trước.

Đối với thị trường trong nước: Tháng 4, Sản lượng bán hàng đạt 2,2 triệu tấn, tăng mạnh 21% so với cùng kỳ năm trước. 4 tháng đầu năm 2025, sản lượng bán hàng đạt 7,8 triệu tấn, tăng 35% so với cùng kỳ năm trước. Về mặt xuất khẩu, sản lượng xuất khẩu tháng đạt 475.282 tấn, giảm 27% svck. 4 tháng đầu năm, sản lượng xuất khẩu đạt 1,7 triệu tấn, giảm 40% svck.

Đầu tư công mạnh mẽ và thị trường bất động sản phục hồi là động lực chính thúc đẩy nhu cầu thép xây dựng và ống thép tại thị trường nội địa. Việc áp thuế chống bán phá giá (AD) tạm thời đối với sản phẩm HRC (thép cuộn cán nóng) của Trung Quốc từ ngày 8 tháng 3 (với mức thuế từ 19,38% đến 27,83%) đã rất hiệu quả. Các nhà sản xuất HRC Việt Nam đã giành được thị phần đáng kể từ các đối thủ Trung Quốc trong tháng 3 và tháng 4. Thị phần HRC của các nhà sản xuất trong nước đã tăng lên 43,1% trong 4T25 từ mức 25,5% trong năm tài chính 2024, trong khi thị phần nhập khẩu giảm từ 74,5% xuống 56,9%. Xu hướng này được kỳ vọng sẽ tiếp tục với khả năng kéo dài các biện pháp bảo hộ. Ngoài ra, việc bổ sung công suất kịp thời từ HPG trong tháng 3 cũng hỗ trợ tăng trưởng sảm lượng HRC.

Tuy nhiên trong bối cảnh thuế quan từ Mỹ vẫn là một ẩn số, cạnh tranh gay gắt trên thị trường toàn cầu là nguyên nhân chính khiến xuất khẩu giảm sút. Các công ty tôn mạ của Việt Nam đã ngừng xuất khẩu sang thị trường Mỹ từ tháng 9 năm 2024 do các cuộc điều tra AD, dẫn đến sự sụt giảm mạnh trong sản lượng bán thép tấm sản lượng xuất khẩu sang Mỹ giảm 31% về sản lượng và 51% về giá trị trong 4T25. Việc cạnh tranh với các nhà sản xuất Trung Quốc tại thị trường EU cũng ảnh hưởng đến xuất khẩu của Việt Nam, khiến sản lượng và giá trị xuất khẩu sang EU giảm lần lượt 39% và 41% trong 4T25. Ngoài ra đã có ghi nhận các trường hợp lách thuế thông qua việc nhập khẩu HRC khổ rộng (trên 1.880mm) – loại sản phẩm không nằm trong diện áp dụng các biện pháp chống bán phá giá tạm thời hiện hành. Khối lượng nhập khẩu HRC khổ rộng từ Trung Quốc trong tháng 4 đã tăng 81% so với cả quý 1 năm 2025, và trong 4T25, con số này cao gấp 4,6 lần so với 2H24 và 25 lần so với 1H24.

Các công ty thép được dự báo sẽ có kết quả kinh doanh quý 2 năm 2025 mạnh mẽ, chủ yếu nhờ vào sự mở rộng biên lợi nhuận (do chi phí đầu vào rẻ hơn và giá bán bình quân trong nước tăng) và nhu cầu nội địa vững chắc. Tổng lợi nhuận ròng dự kiến của ba công ty hàng đầu (HPG, HSG, NKG) đạt 4.740 tỷ đồng, tăng 24% so với cùng kỳ và 31% so với quý trước

Cụ thể như sau:

HPG ghi nhận sản lượng bán hàng khả quan nhất trong tháng 4, với mức tăng 10% so với cùng kỳ và tăng 23% trong 4T2025, dẫn đầu bởi nhu cầu mạnh mẽ ở HRC và thép xây dựng. Thị phần HPG đã vượt qua Formosa để trở thành nhà sản xuất HRC nội địa lớn nhất từ tháng 3, với thị phần 52% trong 4T2025 so với 45% trong năm tài chính 2024. Trong thép xây dựng, HPG duy trì vị thế dẫn đầu với 37,7% thị phần trong 4T2025. Dự báo lợi nhuận ròng Q2/2025 của HPG đạt 4.350 tỷ đồng, tăng 31% so với cùng kỳ năm trước và 30% so với quý trước.

HSG sản lượng bán hàng trong tháng 4 giảm 12,3% so với cùng kỳ năm trước, nhưng lũy kế 7 tháng (năm tài chính kết thúc tháng 9) lại tăng 0,3%. Dự báo lợi nhuận ròng Q2/2025 của HSG đạt 270 tỷ đồng, đi ngang so với cùng kỳ nhưng tăng 30% so với quý trước, chủ yếu nhờ mở rộng biên lợi nhuận

NKG ghi nhận sản lượng bán hàng trong tháng 4 yếu hơn so với các đối thủ, giảm 38,5% so với cùng kỳ năm trước, và giảm 24,8% trong 4T2025. Dự báo lợi nhuận ròng Q2/2025 của NKG đạt 120 tỷ đồng, giảm 45% so với cùng kỳ năm trước nhưng phục hồi 84% so với quý trước, nhờ cải thiện biên lợi nhuận. NKG được đánh giá là yếu hơn các đối thủ do phụ thuộc nhiều vào xuất khẩu và dễ bị tổn thương nhất.