Tại Hội nghị Emerging Vietnam 2025 do HSC tổ chức, diễn ra vào ngày 18-20/06/2025 đã thảo luận về hiện trạng và tiềm năng thị trường bảo hiểm Việt Nam, Stockline gửi tới Quý khách hàng một vài thông tin chính tại buổi hội thảo như sau:

I. Hiện trạng thị trường bảo hiểm Việt Nam

- Thị trường bảo hiểm Việt Nam vẫn đang ở giai đoạn đầu phát triển với triển vọng tăng trưởng dài hạn rất lớn. Tỷ lệ thâm nhập bảo hiểm của thị trường vẫn thấp, chỉ khoảng 2,2% GDP, thấp hơn nhiều so với các quốc gia trong khu vực như Thái Lan và Malaysia (4-5%) và các thị trường phát triển (8-10%). Điều này cho thấy thị trường vẫn đang phát triển dưới mức tiềm năng.

- Những yếu tố hạn chế sự phát triển bao gồm: nhận thức của khách hàng về giá trị sản phẩm bảo hiểm còn hạn chế, sản phẩm thiếu linh hoạt và cơ sở hạ tầng công nghệ & phân phối lỗi thời. Thị trường đã trải qua 3 năm đầy biến động do khó khăn vĩ mô và cuộc khủng hoảng niềm tin ở kênh bancassurance. Tuy nhiên, từ năm 2024, những dấu hiệu phục hồi ban đầu đã xuất hiện.

Đối với thị trường bảo hiểm phi nhân thọ:

- Đây là thị trường phân mảnh với cạnh tranh gay gắt về giá. Việt Nam hiện có 30 công ty bảo hiểm phi nhân thọ đang hoạt động. Khoảng 6-7 công ty hàng đầu kiểm soát hơn 60% thị phần. Các công ty bảo hiểm nước ngoài chỉ duy trì thị phần khiêm tốn. Hầu hết các sản phẩm vẫn mang tính truyền thống và chưa thực sự phù hợp với nhu cầu đa dạng của khách hàng.

- Cạnh tranh chủ yếu dựa trên giá bán thay vì chất lượng dịch vụ, trải nghiệm người dùng hoặc sự đổi mới. Tuy nhiên, các công ty bảo hiểm hàng đầu như BVH và PVI cho biết họ tránh cạnh tranh về giá, thay vào đó tập trung cung cấp dịch vụ chất lượng cao ở những phân khúc mục tiêu như một lợi thế cạnh tranh chính.

Đối với thị trường bảo hiểm nhân thọ:

- Sau cuộc khủng hoảng niềm tin đối với kênh bancassurance, các công ty bảo hiểm nhân thọ đang phải đánh giá lại chiến lược.

- Có sự chuyển dịch trong định hướng từ việc quá chú trọng vào tăng trưởng doanh thu sang tập trung vào trải nghiệm và giữ chân khách hàng, đạo đức của đại lý và sự phù hợp của sản phẩm.

- Các khoản đầu tư đang được chuyển dịch sang số hóa hoạt động, đơn giản hóa các sản phẩm và tăng cường sử dụng hợp đồng điện tử để thuận tiện và minh bạch.

- Kênh bancassurance, dù là nguyên nhân chính trong cuộc khủng hoảng gần đây, vẫn được dự báo sẽ là động lực tăng trưởng chính trong 5 năm tới. Các ngân hàng thương mại (NHTM) đã bắt đầu xác định bảo hiểm là một dịch vụ cốt lõi, tăng cường kiểm soát nội bộ và nâng cao khả năng cung cấp các giải pháp tài chính trọn gói.

II. Triển vọng thị trường

Các động lực tăng trưởng trong dài hạn:

- Thu nhập hộ gia đình gia tăng.

- Tầng lớp trung lưu mở rộng.

- Nhận thức về sức khỏe và nhu cầu bảo vệ tài chính tăng lên.

- Những cải thiện về pháp lý đang được tập trung phát triển, nâng cao tính minh bạch và cạnh tranh của thị trường bảo hiểm.

- Chính Phủ đặt mục tiêu tỷ lệ thâm nhập bảo hiểm sẽ tăng lên 3,3-3,5% vào năm 2030, cho thấy tiềm năng tăng trưởng mạnh mẽ của ngành.

Đối với triển vọng bảo hiểm phi nhân thọ:

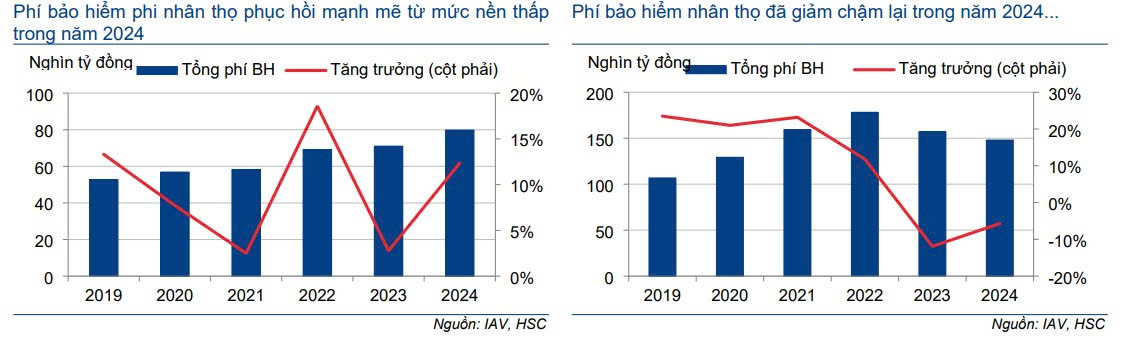

- Các diễn giả dự báo tốc độ tăng trưởng CAGR của thị trường sẽ cao hơn mức bình quân 10 năm qua (11,2%). Phí bảo hiểm phi nhân thọ đã tăng trưởng với tốc độ CAGR là 11,2% trong 10 năm qua. Sự tăng trưởng này nhờ nhu cầu gia tăng và khả năng tiếp cận sản phẩm được cải thiện.

- Phí bảo hiểm phi nhân thọ dự kiến phục hồi mạnh mẽ từ mức nền thấp trong năm 2024.

Đối với triển vọng thị trường bảo hiểm nhân thọ

- Tăng trưởng trong năm 2025 được dự báo vẫn khiêm tốn do thị trường đang ổn định trở lại. Tuy nhiên, thị trường được kỳ vọng sẽ phục hồi mạnh mẽ trong giai đoạn 2026-2030 với tiềm năng quay trở lại mức tăng trưởng hai chữ số bền vững, có thể đạt mức tăng trưởng dài hạn quanh 15%. Phí bảo hiểm nhân thọ đã giảm chậm lại trong năm 2024, nhưng tổng phí bảo hiểm và phí bảo hiểm khai thác mới cho thấy dấu hiệu phục hồi trong Q1/2025. Phí bảo hiểm nhân thọ đã tăng trưởng với tốc độ CAGR là 18% trong 10 năm qua.

III. Doanh nghiệp tiềm năng

BVH (Bảo Việt) và PVI:

- Đây là các công ty bảo hiểm hàng đầu trong mảng phi nhân thọ.

- Họ đang chuyển hướng từ cạnh tranh giá sang cung cấp dịch vụ chất lượng cao ở những phân khúc mục tiêu.

- HSC khuyến nghị "Tăng tỷ trọng" đối với cổ phiếu BVH và PVI, với tiềm năng tăng giá lần lượt là 13.9% và 6.22% (tại ngày 25/6/2025).

OPES (Công ty tư nhân/Chưa niêm yết):

- Là một công ty quy mô nhỏ mới gia nhập thị trường, đang giúp làm mới thị trường thông qua việc đổi mới sản phẩm, chuyển đổi số và đẩy mạnh các mô hình dịch vụ lấy khách hàng làm trung tâm.

- OPES nhấn mạnh việc số hóa toàn bộ quá trình tham gia bảo hiểm (từ thẩm định đến đền bù), cho phép phục vụ các phân khúc trước đây bị bỏ quên như người nông dân, cá nhân thu nhập thấp và khách hàng trẻ am hiểu công nghệ.

- Quan hệ đối tác chiến lược với các công ty viễn thông đã giúp OPES cung cấp các sản phẩm bảo hiểm vi mô phù hợp.

Các công ty con bảo hiểm của ngân hàng thương mại:

- Một số NHTM lớn đang chuẩn bị ra mắt các công ty con bảo hiểm nhằm khai thác triệt để tệp khách hàng rộng lớn của mình.

- Khi khả năng cạnh tranh về lãi suất tiền gửi suy yếu, các dịch vụ bảo hiểm cao cấp đính kèm đang trở thành một yếu tố tạo ra sự khác biệt tiềm năng giữa các ngân hàng.

- Xu hướng này được kỳ vọng sẽ thúc đẩy một môi trường cạnh tranh lành mạnh, tập trung vào đổi mới và nâng cao tiêu chuẩn dịch vụ, có lợi cho toàn thị trường.

Nhìn chung, thị trường bảo hiểm Việt Nam đang trong giai đoạn chuyển mình với nhiều cơ hội tăng trưởng, đặc biệt khi các công ty tập trung vào chất lượng dịch vụ, đổi mới sản phẩm và số hóa hoạt động.