Nhóm cổ phiếu Phân bón nhìn chung đang có diễn biến tích cực trong giai đoạn gần đây, đến từ các diễn biến thuận lợi của giá bán, sản lượng đầu ra trong 1H2025. Từ 2H2025, điểm thuận lợi tiếp theo cho cả ngành là thời điểm có hiệu lực chính thức đối với Luật Thuế giá trị gia tăng sửa đổi. StockLine nhìn lại sự khác nhau về bối cảnh hoạt động kinh doanh đối với DCM DPM để Quý Nhà đầu tư có góc nhìn toàn diện.

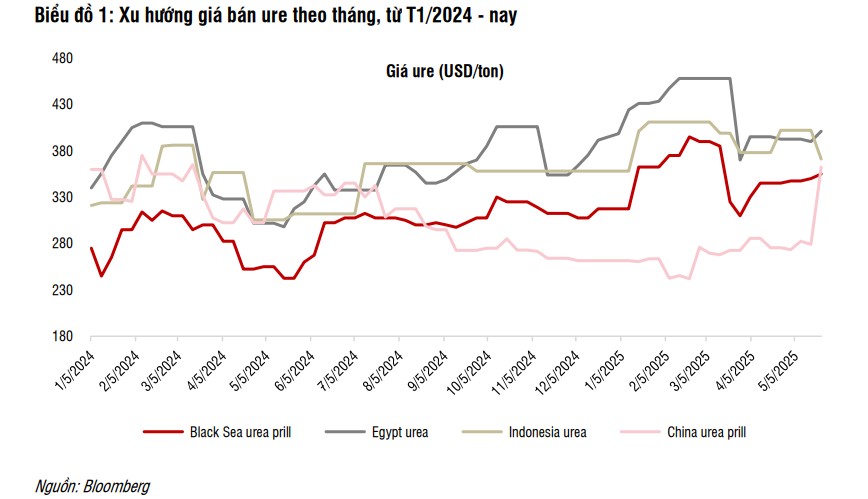

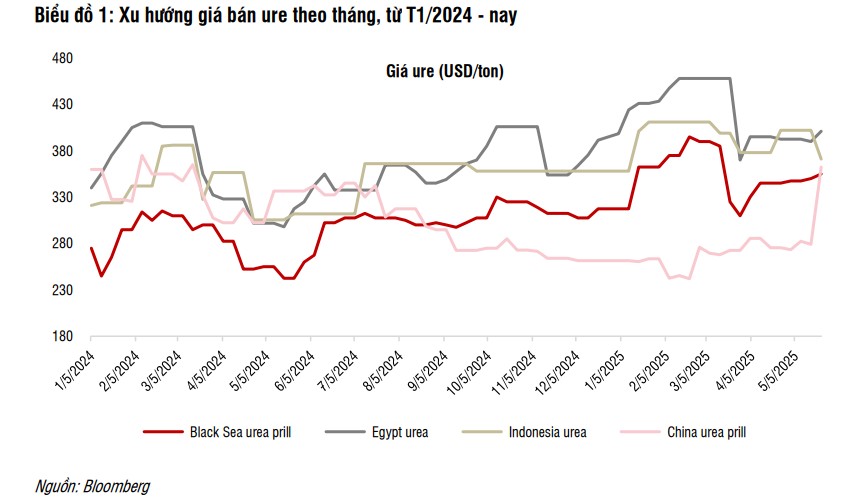

Về DCM, trong những thông tin chia sẻ gần đây với Vietcap, doanh nghiệp cũng đã có ước tính sơ bộ về KQKD quý II. Doanh thu đạt 6,2 nghìn tỷ đồng (+60% YoY) và LNTT báo cáo đạt 600 tỷ đồng (+37% YoY so với LNTT cốt lõi). Tăng trưởng LNTT quý 2 được thúc đẩy bởi (1) sản lượng bán urê/NPK tăng 23%/30% YoY, (2) giá bán urê trung bình tăng 7% YoY (khoảng 10.250 đồng/kg), và (3) giá khí giảm 14% YoY.

Bên cạnh diễn biến tích cực từ Urê, DCM nhận thấy dư địa lớn để gia tăng thị phần NPK, được hỗ trợ bởi xu hướng dịch chuyển của ngành sang phân bón đơn chất – cụ thể là các sản phẩm NPK. Trong năm 2024, DCM sau khi thâu tóm Phân bón Hàn Việt chiếm khoảng 7% thị phần NPK tại Việt Nam, nhưng có thể đạt tới khoảng 17% nếu vận hành hết công suất. Từ đầu năm tới nay, đây là mảng kinh doanh ghi nhận cải thiện hiệu quả sau quá trình tái cấu trúc KVF, tập trung vào nhóm khách hàng ở khu vực Đông Nam Bộ, Tây Nguyên và miền Bắc.

Diễn biến trái ngược với DPM trong KQKD quý I. Khi tăng trưởng doanh thu 1 chữ số của DPM trong quý I ở mảng Urea đến từ sự thuận lợi về giá, trong khi sản lượng thậm chí còn sụt giảm nhẹ (so với mức tăng 23% của DCM). Ban lãnh đạo đã chủ động lên kế hoạch bảo dưỡng trong vòng 45 ngày trong Q4/2025, dự kiến sẽ ảnh hưởng đến sản lượng ure. Để giảm thiểu tác động, DPM đang chủ động giảm sản lượng bán ra trong ba quý đầu năm nhằm tích trữ hàng tồn kho phục vụ giao hàng cuối năm. Đây cũng là yếu tố có thể đang tạo ra kết quả tăng trưởng kém khả quan hơn DCM, đồng thời thể hiện biến động tương đồng trên giá cổ phiếu

Điểm chung của cả 2 doanh nghiệp, đều mở rộng thuận lợi và giành thêm thị phần trong mảng NPK. Đồng thời, ban lãnh đạo của cả 2 doanh nghiệp đều đánh giá triển vọng giá tích cực đối với phân Urê trong các năm tới đây. Các yếu tố thúc đẩy chính bao gồm: (1) tăng trưởng nhu cầu tự nhiên nhờ sản lượng nông nghiệp tăng, (2) nhu cầu tăng mạnh từ Campuchia, nơi diện tích canh tác dự kiến sẽ tăng gấp đôi, (3) việc Trung Quốc đóng cửa các nhà máy urê chạy than do yêu cầu tuân thủ ESG, và (4) mở rộng công suất mới trên toàn cầu còn hạn chế.

DCM là một trong những cổ phiếu StockLine lựa chọn trong báo cáo Midcap “đúng người, đúng thời điểm” đầu tháng 5 vừa qua.