Vừa qua Bộ Thương mại Mỹ đã khởi xướng điều tra, sau đó công bố kết quả sơ bộ bao gồm Thuế chống trợ cấp sơ bộ - CVD tháng 2/2025, Thuế chống bán phá giá - AD tháng 4/2025. Và đến ngày 26/8/2025 vừa qua đã ra quyết định cuối cùng. Biên độ phá giá tăng mạnh, từ 87,07% đến 110,19% (trong đó HSG 110,19%, GDA 87,07%, NKG & HPG 94,89%), bất lợi hơn nhiều so với sơ bộ. Ngược lại, tỷ lệ trợ cấp cải thiện, chỉ còn 0,3–1,29%. Tác động: ngành thép tấm Việt Nam gần như mất khả năng cạnh tranh tại Mỹ. HSG và NKG chịu ảnh hưởng nặng do tỷ trọng xuất khẩu sang Mỹ cao (chiếm lần lượt 9,8% và 7,2% doanh số trong năm 2024), GDA cao hơn (22,2%). HPG ít chịu tác động trực tiếp (dưới 1% doanh thu từ Mỹ), nhưng gián tiếp có thể bị ảnh hưởng khi nhu cầu HRC giảm. Tuy nhiên, HPG được hưởng lợi nhờ thị trường nội địa chiếm 90% doanh thu và lợi thế bảo hộ HRC giúp thay thế nguồn cung từ Trung Quốc. Nhìn chung những mức thuế này không gây thêm tác động đáng kể do các doanh nghiệp đã chủ động ngừng xuất khẩu sang Mỹ hoàn toàn từ tháng 9/2024 đến tháng 7/2025, sau khi các kết quả sơ bộ được công bố.

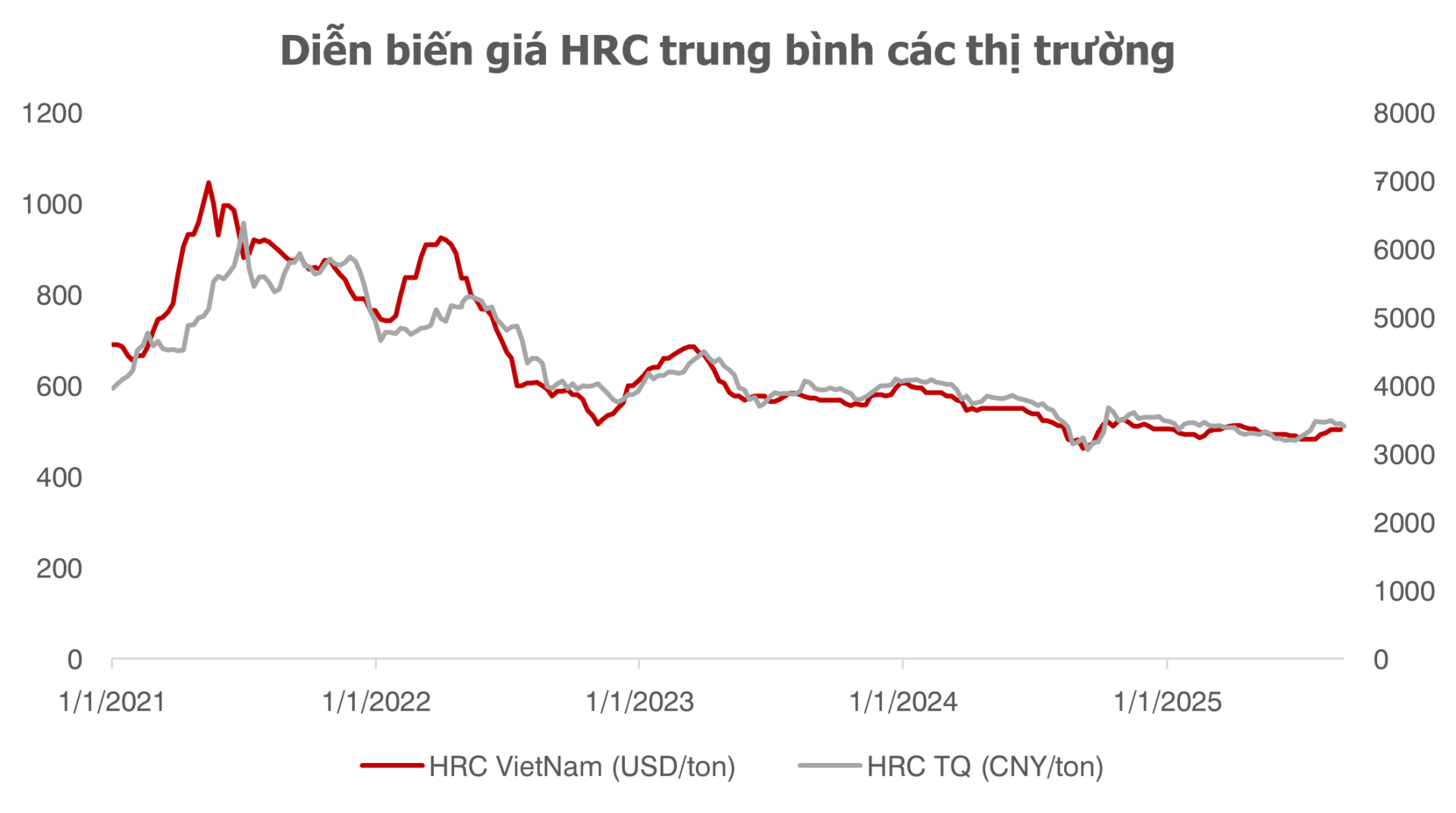

Các biến động khác gần đây của giá thép TQ diễn ra hai chiều. Giá HRC và thép thanh tại thị trường này ấm lên sau các quyết sách của Trung Quốc về kiểm soát cạnh tranh tiêu cực của các ngành nghề đang diễn ra trạng thái dư cung, trong đó có ngành thép. Mặc dù vậy trong ngắn hạn, chưa có các chế tài cụ thể giải quyết vấn đề này khiến cho giá thép có dấu hiệu nguội đi trong tuần qua. Tính chung trong 2025, giá thép vẫn đi ngang ở vùng thấp chủ đạo, chưa thấy dấu hiệu thay đổi xu hướng.

Đối với các doanh nghiệp thép Việt Nam, StockLine vẫn tin tưởng vào tăng trưởng 2 chữ số của HPG trong 2H2025, tốt hơn với các con số đạt được trong nửa đầu, nhưng không hẳn đến từ giá mà đến từ tăng trưởng sản lượng bán hàng, được tạo thành từ cả nhu cầu VLXD ấm lên cùng với BĐS và đầu tư công trong nước, cũng như từ chính việc mở rộng công suất của Hòa Phát Dung Quất 2.