Những phát súng đầu tiên của các CTCK hàng đầu bắt nguồn từ những đánh giá Ngành. Vietcap mới đây với báo cáo Triển vọng ngành Ngân hàng với tiêu đề “NIM to expand, asset quality to improve”, trong khi HSC đưa ra đánh giá sơ bộ về Bất động sản với hình tượng “Mò kim đáy bể”

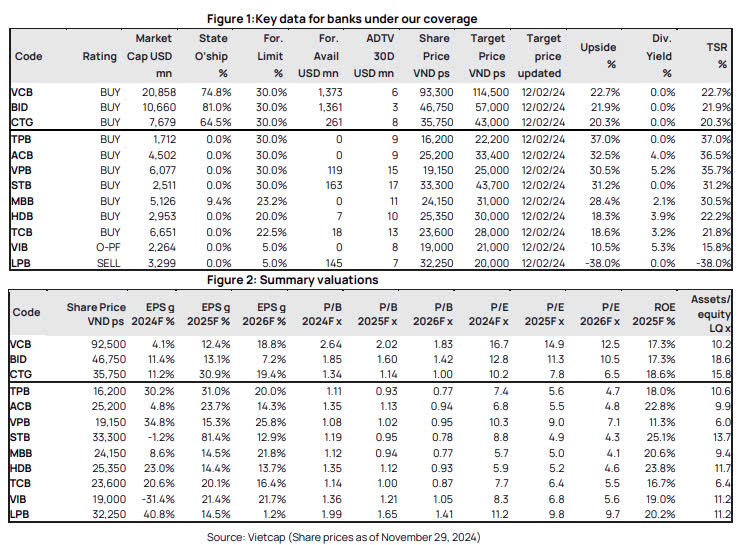

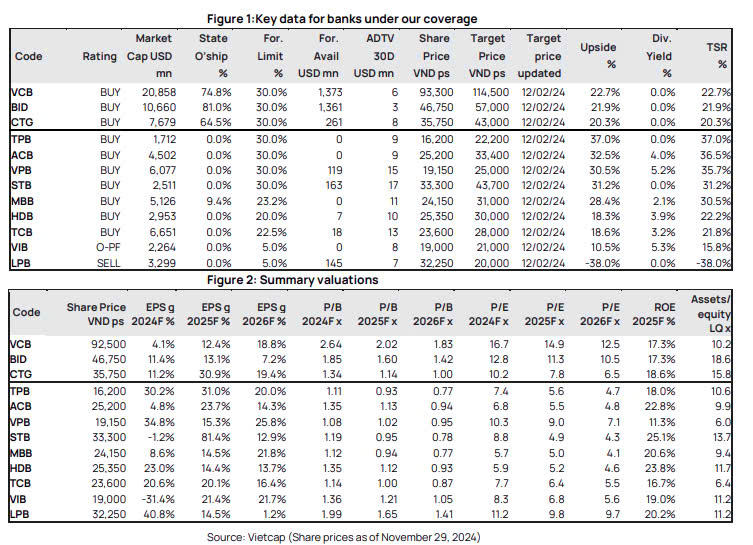

Vietcap nâng giá mục tiêu toàn bộ 12 Ngân hàng trong danh sách theo dõi của mình, tuy nhiên một trong những lý do chính của việc này là dời mục tiêu định giá tới cuối 2025, trong khi giảm 7% dự phóng tăng trưởng NPATMI giai đoạn 2024-2028F. Lý do chính của điều chỉnh giảm này là hạ dự báo NIM trung bình trong giai đoạn nói trên từ 3.82% về 3.74%, trong môi trường lãi suất cho vay cạnh tranh và chi phí vốn nhích dần lên trong các năm tới. Tuy nhiên nếu tính riêng cho 2025 tới đây, Vietcap vẫn kỳ vọng NIM cải thiện 14 điểm phần trăm trung bình các Ngân hàng đang theo dõi do nhu cầu tín dụng ấm lên từ phân khúc bán lẻ cũng như giảm các gói hỗ trợ sau khi nền kinh tế đang trên đà phục hồi. Vietcap cũng dự báo chất lượng tài sản nhìn chung có cải thiện, LNST dự báo tăng trưởng 22.3% cho 2025. Lựa chọn hàng đầu của Vietcap cho nhóm cổ phiếu Ngân hàng trong báo cáo lần này là ACB, MPP, VPB, STB.

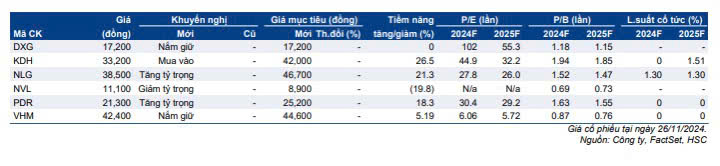

Báo cáo về lĩnh vực Bất động sản của HSC mang tới nhiều đánh giá trái chiều về ngành. Điểm sáng từ sự hồi phục tích cực tại thị trường Hà Nội, về cả nguồn cung và số lượng giao dịch trong 9 tháng đầu năm 2024, nhờ nhu cầu đầu tư gia tăng trong bối cảnh lãi suất thấp và tâm lý thị trường được cải thiện. Trong khi đó, nguồn cung ở miền Nam vẫn yếu mặc dù các giao dịch ở thị trường thứ cấp đã cho thấy dấu hiệu cải thiện rõ ràng. HSC nhận thấy đã có những dấu hiệu ban đầu cho thấy các cơ quan chức năng đang đẩy nhanh quy trình phê duyệt ở khu vực phía Nam, từ đó giúp đưa thêm nguồn cung vào thị trường và hỗ trợ cho doanh số bán nhà của các công ty phát triển BĐS ở miền Nam trong năm 2025. Bất chấp những xu hướng tích cực trên, các công ty phát triển BĐS vẫn phải đối mặt với nhiều thách thức bao gồm chi phí đất đai cao hơn theo Luật Đất đai mới, khả năng tiếp cận nguồn vốn (thông qua vay ngân hàng, TPDN và nợ quốc tế, bị hạn chế và cạnh tranh ngày càng gay gắt trong việc mua lại quỹ đất.

Mặc dù KQKD năm 2025 có thể có sự cải thiện trên hầu hết các Doanh nghiệp trong ngành (trừ NVL và VHM), HSC lại cho rằng định giá của hầu hết cổ phiếu trong ngành đang không hấp dẫn. Theo đó, cổ phiếu BĐS có thể sẽ đi theo xu hướng chung của thị trường hơn là có diễn biến vượt trội. 3 “chiếc kim” mà HSC mò ra trong báo cáo lần này là KDH, NLG và PDR.

StockLine cũng đang trong quá trình nghiên cứu BCCL năm 2025, sẽ ra mắt sớm quanh thời điểm công bố KQKD quý I và có những lựa chọn của riêng mình.

StockLine cũng đang trong quá trình nghiên cứu BCCL năm 2025, sẽ ra mắt sớm quanh thời điểm công bố KQKD quý I và có những lựa chọn của riêng mình.