Sau thông tin về thuế quan và đánh giá những tác động Vietcap vừa có báo cáo đánh giá nhanh về góc nhìn với các ngành nghề chủ đạo trên thị trường. Các ngành được ưu tiên lựa chọn bao gồm Ngân hàng, Tiêu dùng, Công nghệ, Vật liệu và Bất động sản. Việc Hoa Kỳ tăng cường tiếp cận thị trường Việt Nam cũng có thể mang lại lợi ích cho VEA (thông qua cổ phần tại Ford Việt Nam), các cổ phiếu ngành Hàng không và các mã liên quan đến khí tự nhiên LNG như GAS. Các chuyên gia tin rằng tác động từ thuế quan của Hoa Kỳ đối với nền kinh tế Việt Nam nói chung và ngành ngân hàng nói riêng sẽ nằm trong tầm kiểm soát.

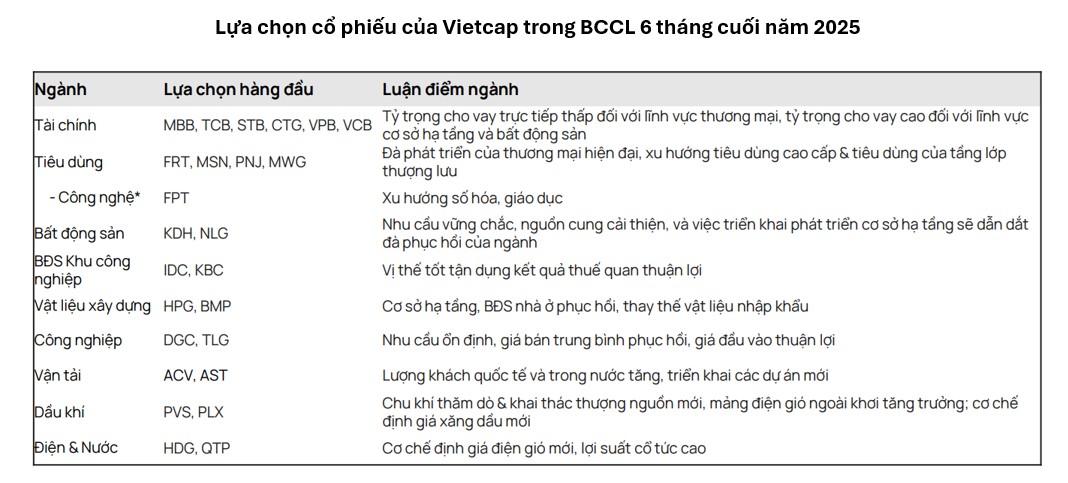

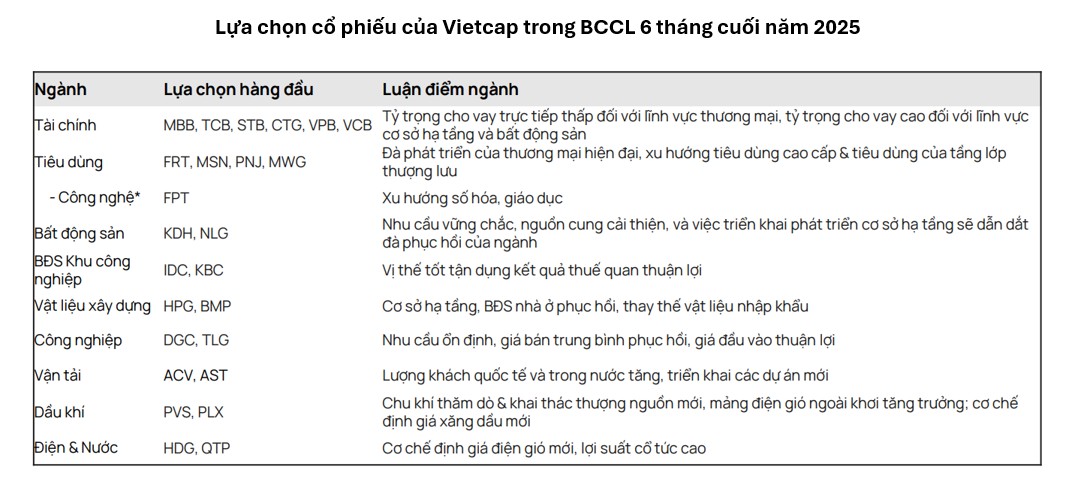

- Ngành Ngân hàng: Tác động được đánh giá là trung lập. Vietcap tin rằng mức thuế mới phù hợp với kịch bản tăng trưởng kinh tế ổn định của Việt Nam. Các ngân hàng chịu ảnh hưởng trực tiếp hơn từ các hoạt động kinh tế trong nước như bất động sản và tiêu dùng, thay vì xuất khẩu. Chính phủ và Ngân hàng Nhà nước được kỳ vọng sẽ có biện pháp giảm thiểu tác động. Triển vọng cơ bản của các ngân hàng vẫn lạc quan, dựa trên tăng trưởng tín dụng, chất lượng tài sản ổn định và NIM chạm đáy. Các lựa chọn hàng đầu bao gồm MBB, CTG, VPB, và VCB.

- Ngành Tiêu dùng: Nhìn chung là trung lập cho FPT, MSN, MWG, PNJ, nhưng tích cực cho FRT. Vietcap ưu tiên các cổ phiếu có vị thế dẫn đầu thị trường vững mạnh, doanh thu chủ yếu từ hàng hóa và dịch vụ thiết yếu, và vị thế thuận lợi trước hàng xuất khẩu chuyển hướng của Trung Quốc. FRT được hưởng lợi từ ngành bán lẻ chăm sóc sức khỏe thiết yếu và vị thế dẫn đầu trong bán lẻ dược phẩm, vốn phụ thuộc vào nhập khẩu từ Mỹ. FPT không bị ảnh hưởng trực tiếp bởi thuế quan. Trong kịch bản tích cực, các công ty hàng tiêu dùng không thiết yếu như PNJ, MWG và MSN cũng có tiềm năng do quy mô và thương hiệu.

- Ngành Bất động sản nhà ở: Tác động được đánh giá là trung lập. Vietcap duy trì quan điểm lạc quan về tăng trưởng giao dịch sơ cấp trong năm 2025, nhờ nhu cầu thực vững chắc, dòng tiền đầu tư quay trở lại, nguồn cung cải thiện và niềm tin người mua nhà tăng lên. Hoạt động thị trường đang tăng tốc trong quý 2/2025. Vietcap dự báo tăng trưởng doanh số bán hàng cho các chủ đầu tư BĐS trong giai đoạn 2025–2026. KDH và NLG được đánh giá cao vì khả năng hưởng lợi sớm từ sự phục hồi của thị trường, với nền tảng vững chắc và kinh nghiệm phát triển ở miền Nam.

- Ngành Bất động sản Khu công nghiệp: Tác động được đánh giá là tiêu cực nhẹ, nhưng phù hợp với kịch bản cơ sở về ảnh hưởng thuế quan. Vietcap kỳ vọng doanh số cho thuê đất KCN sẽ tăng trưởng thận trọng. Các nhà đầu tư lớn vẫn đang thận trọng chờ đợi thông tin rõ ràng hơn về chính sách thuế quan. Việt Nam vẫn duy trì sức hút đối với FDI nhờ các lợi thế cạnh tranh như mạng lưới FTA lớn, chi phí lao động thấp và hạ tầng cải thiện. IDC được đánh giá cao nhờ quỹ đất giải phóng mặt bằng chiến lược. KBC đối mặt rủi ro thuế quan cao nhưng có quỹ đất lớn và dự án tiềm năng.

- Ngành Vật liệu xây dựng:

- Thép (HPG, NKG, HSG): Tác động trung lập. Thép nhập khẩu vào Mỹ hiện chịu mức thuế phổ quát 50% theo Điều khoản 232, đã đủ cao để hạn chế nhập khẩu, nên tác động đến Hòa Phát (HPG) là không đáng kể. Các nhà sản xuất thép mạ như NKG và HSG khó được hưởng lợi do đang chịu mức thuế chống bán phá giá và chống trợ cấp rất cao.

- BMP: Tác động trung lập. Công ty có 100% doanh thu trong nước và mô hình kinh doanh có sức chống chịu tốt. Trong kịch bản tiêu cực nhất, chi phí đầu vào thấp hơn có thể bù đắp sản lượng giảm. Công ty sẽ hưởng lợi nếu sức mua tiêu dùng không bị ảnh hưởng nhiều và thị trường bất động sản tiếp tục phục hồi.

- ACG: Tác động tiêu cực nhẹ. Do phần lớn nguyên liệu đầu vào nội địa hóa, sản phẩm của ACG có thể chịu thuế đối ứng 20%. Ban lãnh đạo cho biết khách hàng Mỹ vẫn chấp nhận mức thuế này và công ty đang tích cực mở rộng sang các thị trường ngoài Mỹ để bù đắp doanh số.

- Ngành Vận tải/Logistics:

- GMD: Tác động tiêu cực. Cảng Nam Đình Vũ có mức độ phụ thuộc lớn vào hàng hóa trung chuyển từ Trung Quốc (50% thông lượng), có thể chịu mức thuế 40% khi xuất sang Mỹ. Các cảng miền Nam cũng có sản lượng liên quan đến thị trường Mỹ. Dù ban lãnh đạo đang tìm cách đa dạng hóa, Vietcap tin rằng giá cổ phiếu hiện tại đã phản ánh phần lớn các rủi ro này.

- SCS: Tác động tiêu cực nhẹ. Sản lượng liên quan đến thị trường Mỹ chiếm khoảng 15% tổng sản lượng quốc tế của SCS. Tương tự GMD, giá cổ phiếu hiện tại đã phản ánh rủi ro này, với giả định sản lượng liên quan đến Mỹ giảm 50%.

- Các công ty xuất khẩu khác: Tác động tiêu cực. Điều này bao gồm STK (sợi dệt may), PTB và ACG (nội thất gỗ), DHC (giấy bao bì). Mức thuế mới của Mỹ làm nới rộng chênh lệch thuế với Trung Quốc, đối thủ cạnh tranh lớn nhất. Thuế 40% áp cho “hàng trung chuyển” gia tăng rủi ro, đặc biệt với các ngành có chuỗi cung ứng phụ thuộc lớn vào Trung Quốc như dệt may.

- Các công ty công nghiệp khác: Tác động trung lập.

- DGC: Thị trường Mỹ chỉ chiếm khoảng 2% doanh thu, nên mức độ ảnh hưởng rất hạn chế do DGC là nhà xuất khẩu P4 hàng đầu với sản phẩm chất lượng cao.

- TLG: Xuất khẩu chiếm 28% tổng doanh thu, trong đó 40% sang Mỹ, nhưng thị trường xuất khẩu chủ lực vẫn là Đông Nam Á. Vietcap tiếp tục ưu tiên các cổ phiếu có mức độ phụ thuộc thấp vào thị trường Mỹ hoặc có khả năng chuyển hướng sang thị trường khác.

- Ngành Dầu khí: Tác động trung lập. Giá dầu Brent tăng nhẹ một phần nhờ thông tin về thỏa thuận thương mại Mỹ - Việt Nam. Vietcap duy trì quan điểm tích cực đối với PVS nhờ tính phòng thủ và lượng backlog lớn từ các dự án khí. DPM và DCM có lợi suất cổ tức hấp dẫn. GAS, PLX, PVD, PVT, BSR có tác động tích cực nhẹ nhờ giá dầu tăng.

- Ngành Điện & Nước: Tác động trung lập. Các cổ phiếu ngành nước (BWE, TDM) và điện tái tạo (REE, PC1, HDG, DPG, TV2) có tính phòng thủ cao. HDG là lựa chọn hàng đầu của Vietcap nhờ các cơ chế giá điện mới thúc đẩy đầu tư điện tái tạo và hưởng lợi từ dự án bất động sản thương mại. QTP là cổ phiếu ưa thích trong nhóm nhiệt điện nhờ lợi suất cổ tức dự phóng cao.