HSC vừa đưa ra quan điểm dự báo về triển vọng của lĩnh vực tiêu dùng với nhiều kỳ vọng khả quan trong 2025, nhất là khi nhiều số liệu kinh tế vĩ mô trong 5 tháng đầu năm chỉ ra sự hồi phục về tăng trưởng của nhiều ngành hàng. Dù vậy mức độ tăng trưởng, kỳ vọng dài hạn của các ngành hàng có sự khác biệt lớn.

Triển vọng ngành: HSC kỳ vọng sức tiêu dùng chung sẽ cải thiện ở mức vừa phải trong năm 2025 và 2026, với xu hướng này đã bắt đầu rõ nét trong 4 tháng đầu năm 2025. HSC đã nâng dự báo tăng trưởng doanh số bán lẻ năm 2025 lên 10% (từ 8,5% trước đó) và dự kiến duy trì mức này vào năm 2026, cho thấy sự phục hồi dần sau hai năm tăng trưởng kém. Tổng lợi nhuận thuần của các công ty hàng tiêu dùng cốt lõi được dự báo tăng trưởng với tốc độ CAGR 13,2% trong giai đoạn 2025-2027. Cụ thể, lợi nhuận kỳ vọng tăng trưởng 11,9% năm 2025, tăng tốc lên 14,7% trong năm 2026, và 13% trong năm 2027. Tuy nhiên, so với dự báo trước, HSC đã giảm bình quân 5% tổng lợi nhuận dự kiến do điều chỉnh giảm đối với 8/10 công ty.

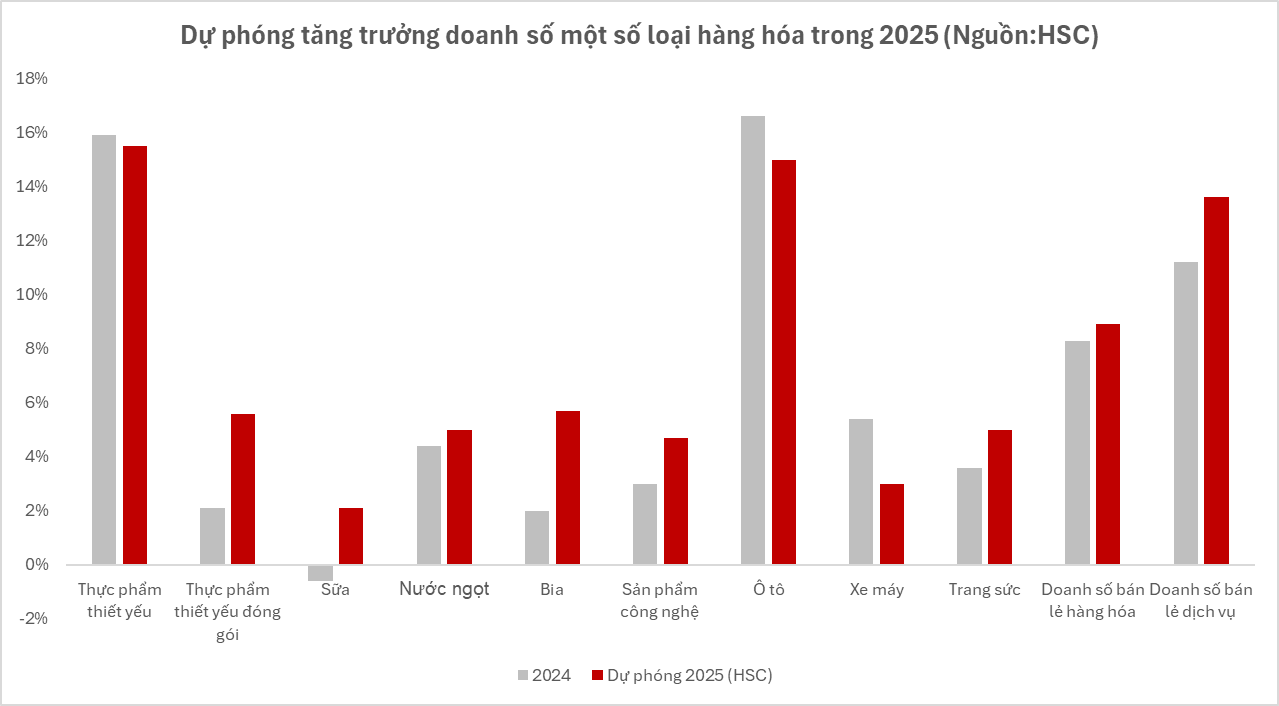

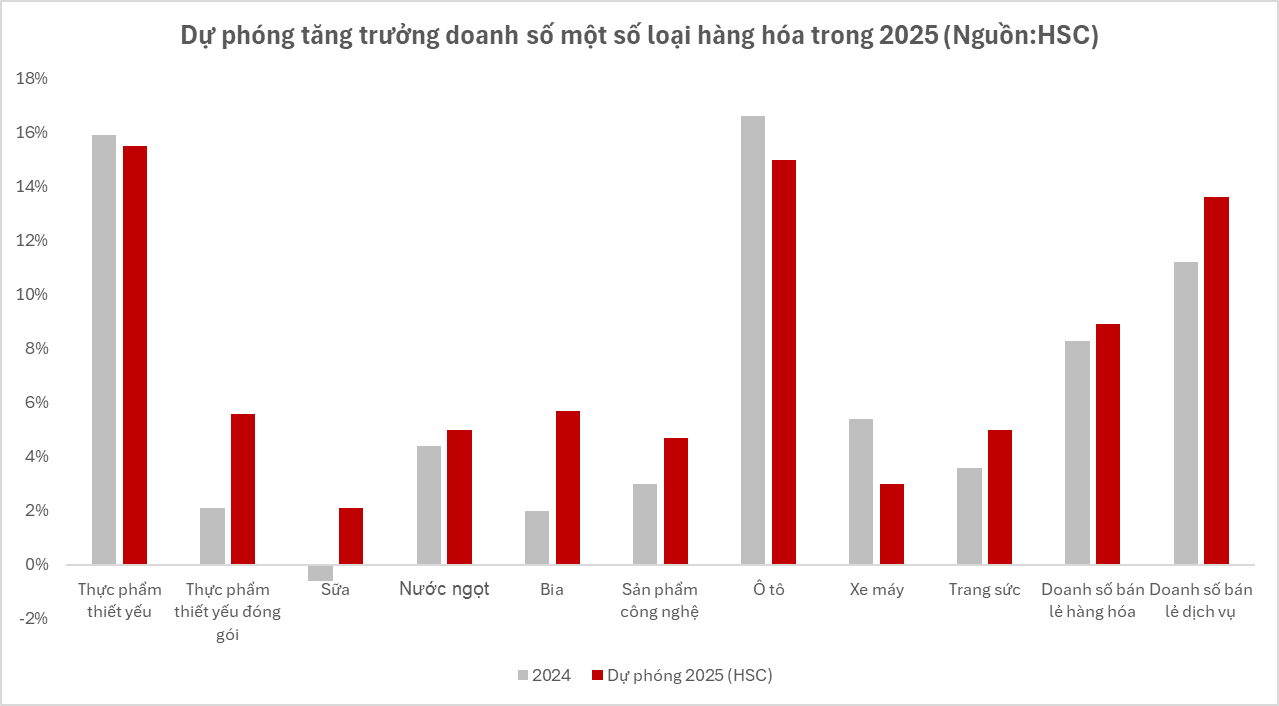

Số liệu tóm tắt gần nhất và các ngành hàng triển vọng: Sức tiêu dùng trong nước bắt đầu có dấu hiệu phục hồi từ tháng 1/2025, với doanh thu bán lẻ trong 4 tháng đầu năm 2025 tăng 9,9% so với cùng kỳ. Mức tăng trưởng này được hỗ trợ bởi sự cải thiện ở tất cả các phân khúc: hàng hóa (tăng 8,7%), dịch vụ lưu trú và ăn uống (tăng 14,9%), du lịch (tăng 24,5%) và các dịch vụ khác (tăng 12,6%). KQKD Q1/2025 của các công ty tiêu dùng cốt lõi cho thấy sự phân hóa rõ rệt. Tổng doanh thu thuần tăng 2% và lợi nhuận thuần chỉ tăng 1% so với cùng kỳ. Nếu loại trừ VNM (do lợi nhuận giảm 29% và đóng góp đáng kể vào tổng lợi nhuận), tổng lợi nhuận thuần sẽ tăng 19% so với cùng kỳ. Các động lực chính thúc đẩy tăng trưởng bao gồm các biện pháp kích thích tiêu dùng của Chính phủ (nới lỏng tiền tệ, đầu tư công, kéo dài giảm 2% thuế GTGT đến hết 2026, miễn học phí, hỗ trợ doanh nghiệp tư nhân), khả năng cắt giảm thuế TNCN năm 2026 và hoãn tăng thuế tiêu thụ đặc biệt đến 2027. Sự phục hồi mạnh mẽ của ngành du lịch cũng hỗ trợ ngành bán lẻ, với lượng khách quốc tế dự kiến tăng 17% trong năm 2025. Về các ngành hàng cụ thể, thực phẩm thiết yếu dự kiến tăng trưởng ổn định xoay quanh mức 15%. Ngành hàng tiêu dùng nhanh (FMCG) dự báo tăng tốc lên 4,6% trong năm 2025 và 5,5% trong năm 2026. Doanh thu hàng công nghệ được dự báo tăng 5% năm 2025 và 8% năm 2026.

Quan điểm của HSC và các rủi ro: HSC vẫn duy trì quan điểm thận trọng về sự phục hồi của sức tiêu dùng. Các rủi ro chính đối với dự báo của HSC bao gồm: (1) Niềm tin người tiêu dùng duy trì ở mức thấp (52/110) và khả năng tiết kiệm giảm xuống (45% người tham gia khảo sát cho biết giảm). (2) Lạm phát tăng mạnh trở thành nỗi lo lớn nhất của người tiêu dùng. (3) Tăng trưởng xuất khẩu của Việt Nam có thể thấp hơn kỳ vọng do lo ngại về chính sách thuế quan tiềm năng của Mỹ.

Các cổ phiếu lựa chọn: HSC khuyến nghị MWG và MCH là những lựa chọn hàng đầu.

- MWG: Mua vào - Giá mục tiêu 79.600đ.

- MCH: Mua vào - Giá mục tiêu 154.900đ.

- MSN: Mua vào - Giá mục tiêu 80.700đ.

- QNS: Mua vào - Giá mục tiêu 55.300đ.

- SAB: Tăng tỷ trọng - Giá mục tiêu 58.200đ.

- VNM: Tăng tỷ trọng - Giá mục tiêu 67.000đ.

- FRT: Tăng tỷ trọng - Giá mục tiêu 202.800đ.

- PNJ: Tăng tỷ trọng - Giá mục tiêu 85.300đ.

- DGW: Tăng tỷ trọng - Giá mục tiêu 40.000đ.

- TLG: Tăng tỷ trọng - Giá mục tiêu 56.500đ.