NSO vừa công bố số liệu Kinh tế vĩ mô tháng 7 với nhiều điểm sáng, phù hợp với kỳ vọng của thị trường. StockLine đồng thời cập nhật thêm về các định hướng chính sách 2H2025 được Chính phủ, NHNN trao đổi trong những ngày gần đây.

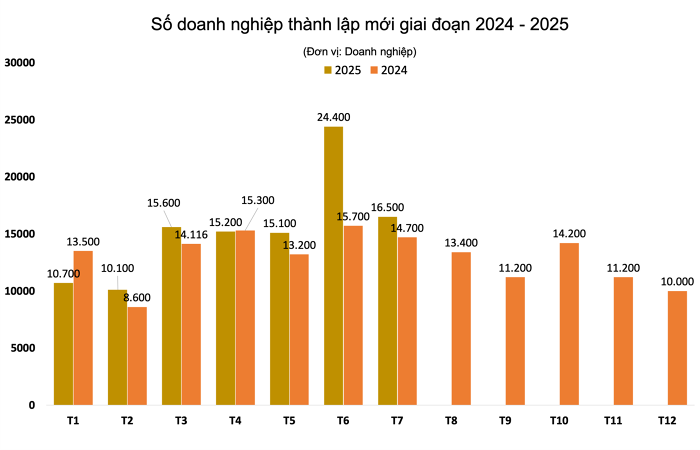

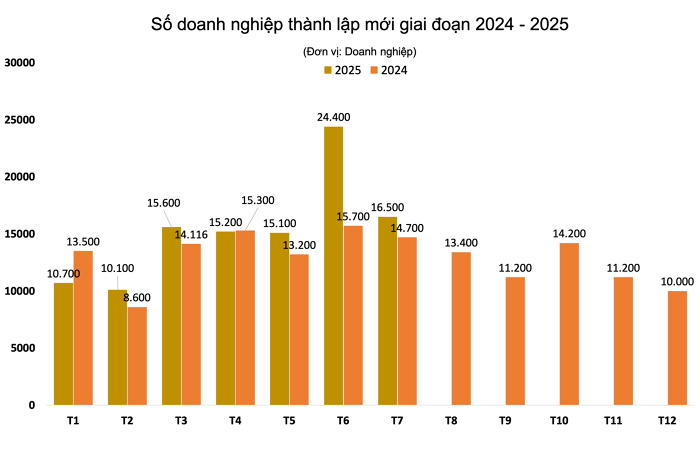

Về số liệu Kinh tế vĩ mô, các số liệu Sản xuất, Xuất nhập khẩu là các biến số duy trì tích cực giống như diễn biến của 2024. Nổi bật hơn cả, các số liệu giải ngân đầu tư công (tăng 63% so với cùng kỳ), số liệu Tiêu dùng tăng trưởng tương đương 6 tháng đầu năm ở mức trên 9%. Số doanh nghiệp thành lập mới tăng vọt trong 2 tháng gần nhất, một phần vì các định hướng chính thống hóa các hộ kinh doanh cá thể, cũng như các ưu đãi thuế trong các năm đầu thành lập.

Trước đó, PMI của Việt Nam cũng vượt lên mốc 50 (52.3) trong tháng 7, sau chuỗi tháng kém hơn cột mốc này thể hiện tâm lý thận trọng trong lĩnh vực sản xuất.

Bộ Tài Chính và NHNN vừa có các cuộc họp về định hướng Chính sách tiền tệ trong nửa cuối 2025, với mục tiêu cân bằng các nhiệm vụ hỗ trợ tăng trưởng kinh tế lẫn ổn định vĩ mô Trước đó, đầu tháng này, Phó Ttg Hồ Đức Phớc đã chủ trì phiên họp với Ban chỉ đạo cơ cấu lại hệ thống các TCTD và xử lý nợ xấu. Qua đó, chỉ đạo cụ thể hơn về quản lý thị trường ngoại tệ giữ vững tỉ giá, nghiên cứu, tham mưu giải pháp phát hành trái phiếu bằng đồng USD. Về room tín dụng, trong ngắn hạn đây vẫn là công cụ quản lý, tăng room trong giai đoạn hiện nay là hợp lý đặc biệt với các NHTM hoạt động hiệu quả. Đây cũng là một tín hiệu cho thấy lập trường chủ động hơn trong việc duy trì ổn định của VND và tiếp cận thêm các kênh huy động vốn đa dạng. Về số liệu tính tới cuối tháng 7, tăng trưởng tín dụng đạt 9.8% so với đầu năm và gần chạm mốc 20% so với cùng kỳ, ngưỡng cao nhất trong nhiều năm qua (đã từng đạt được năm 2017, cao hơn so với mốc 16-17% của 2021). Lãi suất lại cho thấy trạng thái ổn định sau những chỉ đạo liên tiếp của Chính phủ về giữ mặt bằng thấp ủng hộ cho tăng trưởng. Lãi suất huy động ổn định mức 4.18%, lãi suất cho vay giảm còn 6.53% giảm 40 điểm cơ bản so với cuối 2024, dù có tăng nhẹ trong tháng 7. Nhìn chung, trạng thái duy trì chính sách tiền tệ như hiện tại thường xuyên ủng hộ cho thị trường chứng khoán. Trong BCCL tới đây, StockLine cho rằng các công cụ chính sách ủng hộ như vậy không phải là mấu chốt để nền kinh tế vươn mình ( mà có thể là thực tiễn thực hiện bộ tứ trụ cột Nghị quyết của BCT), nhưng lại là mấu chốt cho trạng thái tích cực của thị trường.

Mặc dù trong các cuộc họp gần đây, có tín hiệu cho thấy Chính phủ, NHNN có những cảnh giác nhất định với các biến số vĩ mô có rủi ro đi vào trạng thái bất định, nhưng về hành động hiện tại thì chưa có can thiệp thực tế theo hướng ngược chiều. Đổi lại tiếp tục tập trung cho mục tiêu tăng trưởng. Đây cũng là một yếu tố quan trọng đang ủng hộ cho diễn biến, thanh khoản của thị trường và StockLine cho rằng là chủ đề quan trọng ủng hộ cho kỳ vọng các cổ phiếu đang nắm giữ. Tất nhiên vẫn trên cơ sở lựa chọn các cổ phiếu thực sự có kỳ vọng khả quan về tăng trưởng, và không quên để ý các cơn gió ngược nếu diễn ra.