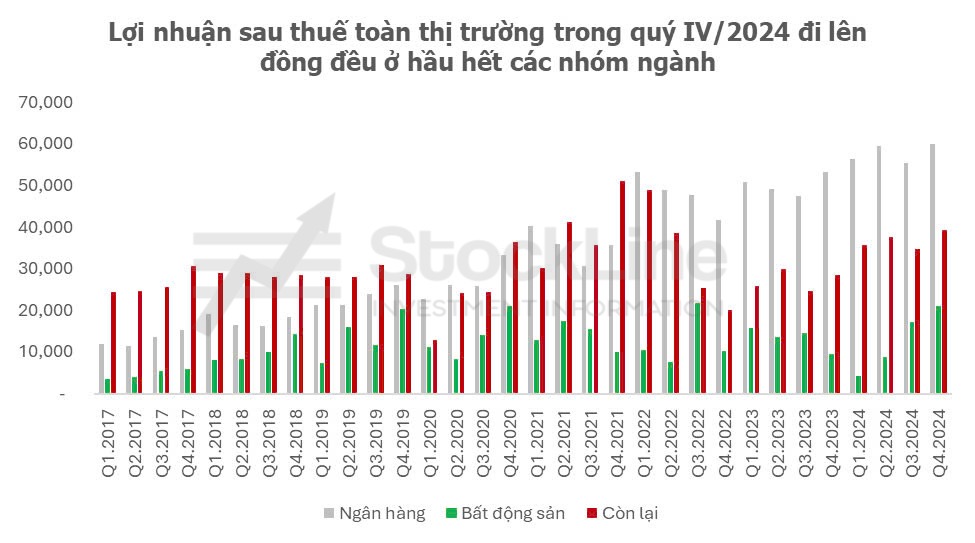

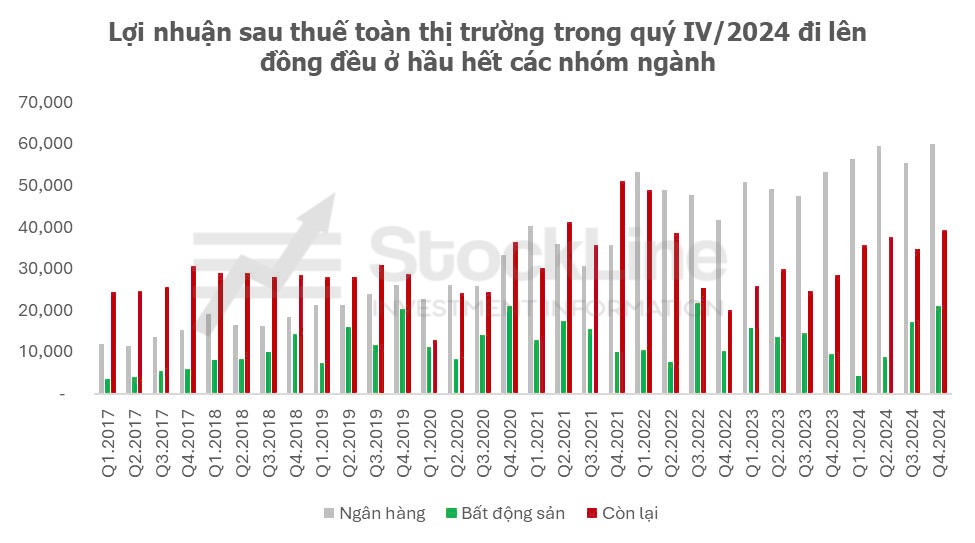

- KQKD quý IV cũng đã hé lộ phần nào, khi gần như 99% vốn hóa thị trường đã công bố báo cáo. Sau quý III lợi nhuận các doanh nghiệp Phi tài chính có sự chùng lại do tính mùa vụ, quý IV đã nhìn thấy sự cải thiện theo quý và duy trì mặt bằng lợi nhuận tăng trưởng cao so với cùng thời điểm năm 2023. Cụ thể, tính chung toàn thị trường, LNST ghi nhận tăng trưởng 33% so với cùng kỳ, 19% so với quý trước. Nếu loại bỏ biến động của Ngân hàng và Bất động sản, hai con số nói trên lần lượt là 17% và 13%.

- Có một số biến động khá đột biến trong quý, như các hạch toán bất thường của NVL khiến cho tăng trưởng NPATMI thực tế kém hơn so với tăng trưởng NPAT. Hay nếu nhìn sang HNX, khoản lỗ đột biến của NVB khiến cho lợi nhuận sau thuế toàn HNX giảm tới 70%.

- Nhìn chung, con số này nếu chiếu trên kỳ vọng của StockLine là không quá nổi bật, đồng thời phân hóa khá rõ theo ngành, theo doanh nghiệp. Bên cạnh câu chuyện kỳ vọng tăng trưởng GDP cao, điều này thể hiện lên tăng trưởng KQKD các doanh nghiệp niêm yết thế nào theo chúng tôi là điểm cốt yếu đến tăng trưởng thị trường chứng khoán các năm tới. Điểm tích cực có thể ghi nhận ngay, cả 4 quý của năm 2024 đều ghi nhận tăng trưởng cao so với mặt bằng của năm 2023, khiến cho P/e thị trường hạ nhiệt. Tính tới hết tháng 1, P/e Trailing và P/e Fwd của VNINDEX lần lượt là 13.5 và 10.3. (Số liệu này quanh thời điểm công bố báo cáo có thể chưa cập nhật, lệch pha, chúng tôi sẽ cập nhật lại trong các bản tin sau).