Báo cáo cập nhật ngành Năng lượng mới đây của Vietcap đưa ra dự báo về triển vọng giá dầu, khí đốt (LNG), than, tác động tới các cổ phiếu liên quan trong bối cảnh căng thẳng thương mại toàn cầu leo thang và những thay đổi về cung cầu.

Căng thẳng thương mại và Tác động Kinh tế Toàn cầu

Báo cáo nhấn mạnh sự leo thang đáng kể của căng thẳng thương mại kể từ tháng 11/2024, đặc biệt là cuộc chiến thương mại Mỹ-Trung. Vào tháng 4/2025, Tổng thống Trump đã áp thuế đối ứng lên tới 145% đối với hàng nhập khẩu từ Trung Quốc và 10% đối với hàng nhập khẩu từ hơn 90 quốc gia khác. Trung Quốc đã trả đũa bằng cách tăng thuế đối với hàng hóa Mỹ lên 125%. Diễn biến này đánh dấu một giai đoạn mới trong chiến tranh thương mại toàn cầu.

Tác động của những chính sách thuế quan cao này đã khiến Quỹ Tiền tệ Quốc tế (IMF) hạ dự báo tăng trưởng GDP toàn cầu năm 2025 xuống 2,8% (từ 3,3%) và năm 2026 xuống 3,0% (từ 3,3%). IMF cũng cắt giảm dự báo tăng trưởng thương mại toàn cầu, phản ánh sự phân mảnh ngày càng tăng của nền kinh tế toàn cầu. Các dự báo tăng trưởng GDP của Mỹ và Trung Quốc bị cắt giảm mạnh. Sự suy giảm tăng trưởng kinh tế và thương mại toàn cầu này có tác động tiêu cực trực tiếp đến nhu cầu dầu toàn cầu. Wood Mackenzie cũng cảnh báo về rủi ro giảm nhu cầu dầu khí trong kịch bản thuế quan leo thang.

Triển vọng Giá Dầu Brent

Trước bối cảnh nhu cầu bị ảnh hưởng bởi tăng trưởng kinh tế chậm lại và nguồn cung có khả năng vượt cầu, Vietcap đã điều chỉnh giảm mạnh dự báo giá dầu Brent. Cụ thể, dự báo giá dầu Brent trung bình năm 2025 được hạ 7% xuống 65 USD/thùng, thấp hơn 18% so với năm 2024. Dự báo dài hạn cho giai đoạn 2026-2029 cũng được hạ xuống 65 USD/thùng. Sự điều chỉnh này dựa trên việc IEA, EIA và OPEC đồng loạt hạ dự báo nhu cầu dầu toàn cầu năm 2025.

Về phía nguồn cung, mặc dù OPEC+ đã gia hạn cắt giảm sản lượng đến cuối năm 2026 và đưa ra các đợt cắt giảm bù mới, tổng cộng khoảng 1 triệu thùng/ngày cho năm 2025, nhưng sản lượng tăng từ Mỹ (+0,3 triệu thùng/ngày) và khả năng sản lượng tăng cao hơn từ các nước ngoài OPEC khác có khả năng đẩy nguồn cung vượt cầu. EIA dự báo thị trường sẽ thặng dư ổn định 0,5–0,7 triệu thùng/ngày trong giai đoạn 2025–2026, trái ngược với thị trường cân bằng trong năm 2024. Điều này tạo áp lực giảm giá lên dầu Brent. Dự báo đồng thuận của thị trường cũng đã giảm.

Đáng chú ý, Goldman Sachs đã hạ đáng kể dự báo giá dầu Brent sau khi chiến tranh thương mại leo thang, điều chỉnh phạm vi dự báo cho giai đoạn 2025-2026 xuống một mức thấp hơn và rộng hơn đáng kể, từ dưới 40 USD/thùng đến 62 USD/thùng (so với 62-76 USD/thùng trước đó), phản ánh rủi ro suy thoái toàn cầu nghiêm trọng và khả năng OPEC+ đảo ngược chính sách cắt giảm.

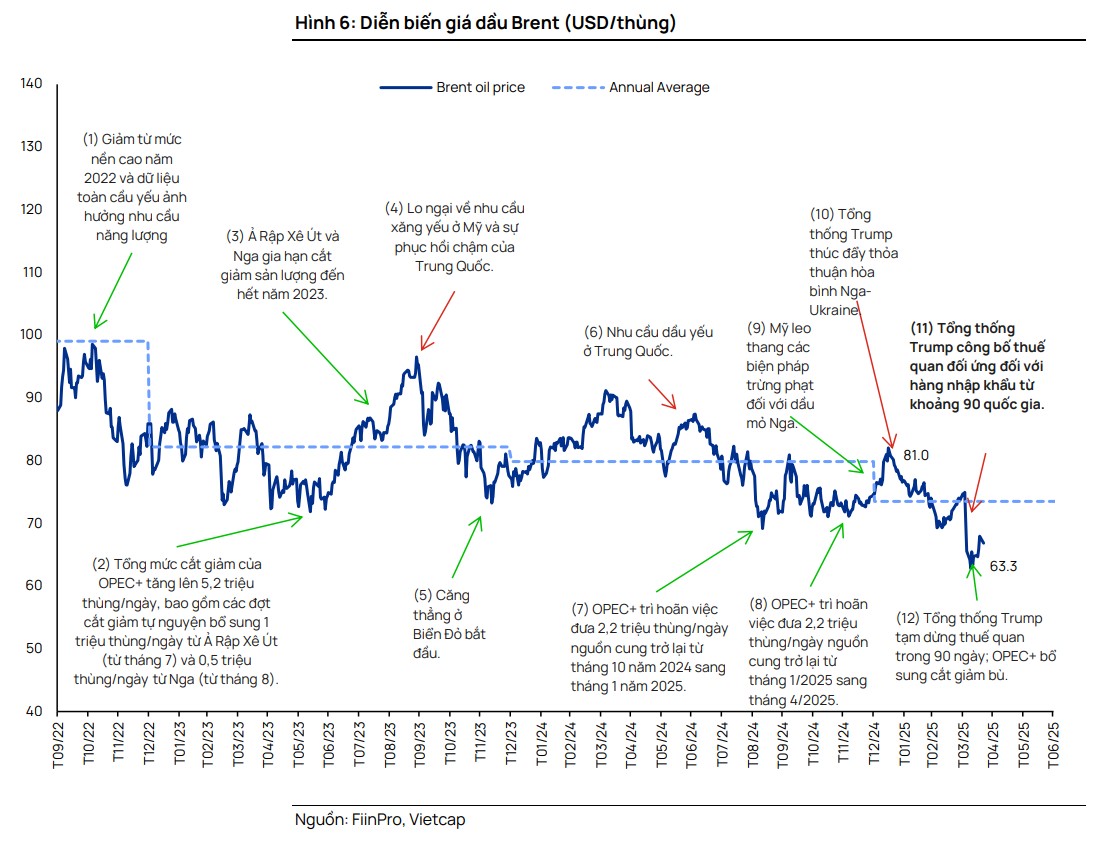

Giá dầu Brent đã biến động trong đầu năm 2025, phục hồi ngắn do OPEC+ trì hoãn đưa nguồn cung trở lại và Mỹ thắt chặt trừng phạt Nga, nhưng nhanh chóng suy yếu do lo ngại dư cung từ Nga-Ukraine và thuế quan của Trump. Mặc dù có phục hồi nhẹ sau khi thuế được tạm dừng và OPEC+ bổ sung cắt giảm, giá vẫn giao dịch dưới 70 USD/thùng. Vietcap dự kiến giá dầu sẽ tiếp tục biến động với xu hướng giảm theo quý do dự kiến thặng dư.

Triển vọng Giá Dầu Nhiên liệu (FO)

Giá dầu FO, tiêu chuẩn cho giá khí của Việt Nam, có mối tương quan tích cực với giá dầu Brent. Trong quý 1/2025, giá dầu FO tiếp tục diễn biến tốt hơn dầu Brent, trung bình đạt 468 USD/tấn. Sự vượt trội này được giải thích bởi nhu cầu tăng từ việc chuyển hướng tuyến vận chuyển ở Biển Đỏ và nguồn cung thắt chặt do trừng phạt Nga và việc đóng cửa nhà máy lọc dầu châu Âu.

Vietcap duy trì giả định giá dầu FO năm 2025 ở mức 405 USD/tấn. Tuy nhiên, dự báo cho giai đoạn 2026-2029 được điều chỉnh giảm trung bình 5% do giả định giá dầu Brent thấp hơn, mặc dù FO được kỳ vọng tiếp tục diễn biến tốt hơn Brent trong dài hạn.

Triển vọng Giá LNG

Giá LNG giao ngay tại châu Á dự kiến đạt đỉnh vào năm 2025 (dự báo trung bình 13,2 USD/triệu BTU theo IEA và 12,8 USD/triệu BTU theo CME futures) và giảm trong các năm tiếp theo. Giá giảm từ năm 2026 trở đi được dự báo do nguồn cung LNG toàn cầu tăng đáng kể (hơn 30% trong 3 năm tới từ Qatar và Bắc Mỹ) và tăng trưởng nhu cầu chậm hơn từ Trung Quốc.

Đối với Việt Nam, Vietcap đã nâng dự báo giá LNG nhập khẩu (chưa bao gồm phí) năm 2025 lên 13,0 USD/triệu BTU dựa trên giá thực tế quý 1/2025 cao hơn dự kiến và đồng thuận thị trường. Bao gồm phí, giá LNG cho các nhà máy điện năm 2025 là 14,9 USD/triệu BTU, tăng 15% so với năm 2024. Tuy nhiên, cho giai đoạn 2026-2029, dự báo giá LNG nhập khẩu (bao gồm phí) được điều chỉnh giảm trung bình 3% theo sau giả định giá dầu Brent thấp hơn.

Vietcap kỳ vọng giá LNG nhập khẩu cho các nhà máy điện trong giai đoạn 2026-2029 sẽ cạnh tranh với giá khí từ các mỏ trong nước như Lô B (khoảng 14-15 USD/triệu BTU). Tuy nhiên, dự án Lô B vẫn được xem là thiết yếu và kỳ vọng sẽ tiếp tục do Việt Nam thiếu hụt khí đốt trầm trọng và nhu cầu khí đầu vào cho ngành năng lượng rất lớn, ước tính Lô B cung cấp khoảng 15% tổng nhu cầu vào năm 2030. Chính phủ ưu tiên khí đốt trong nước (như Lô B) trước khi nhập khẩu LNG vì lý do an ninh năng lượng và tiết kiệm dự trữ USD. Nhu cầu nhập khẩu LNG của GAS dự kiến sẽ tăng gấp 24 lần vào năm 2029 để bổ sung nguồn khí nội địa cạn kiệt và cung cấp cho các nhà máy điện LNG mới.

Triển vọng Giá Than

Vietcap giảm 7% dự báo giá than trộn năm 2025 xuống 2,4 triệu đồng/tấn (-2% YoY). Đối với giai đoạn 2026–2029, giá than trộn dự kiến tăng trưởng nhẹ do tỷ trọng than nhập khẩu có giá cao hơn dần tăng lên.

Tác động lên Cổ phiếu Năng lượng

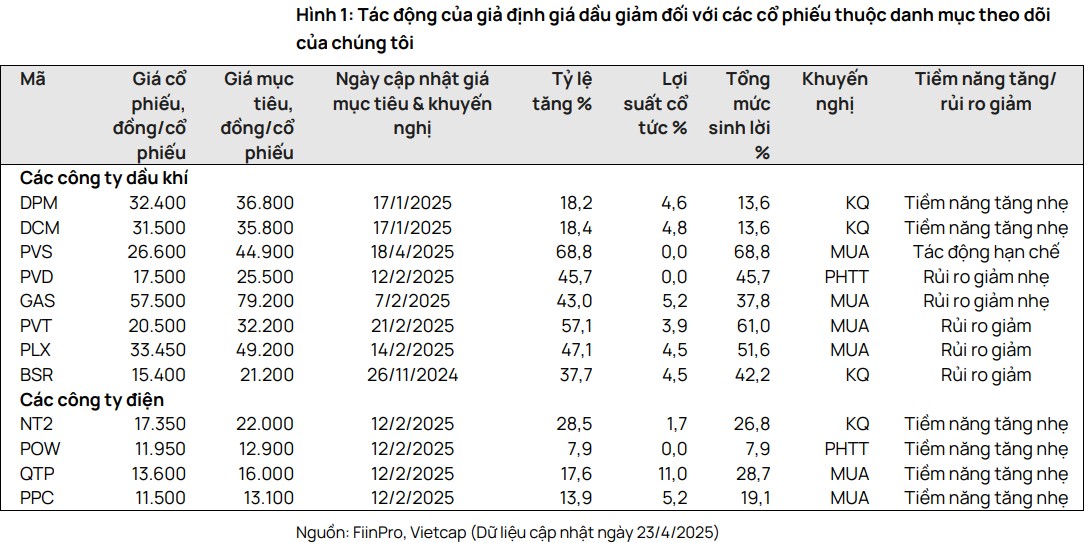

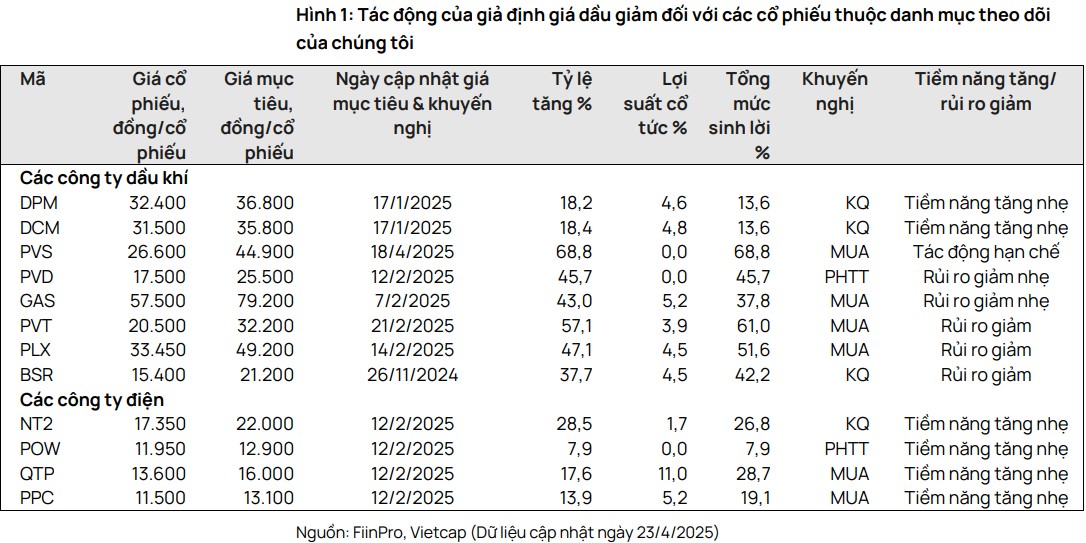

Giá dầu thấp hơn được dự báo có tác động tích cực nhẹ đến các công ty phân bón (DPM, DCM) và các nhà máy điện sử dụng khí/than (POW, NT2, QTP, PPC) nhờ chi phí đầu vào thấp hơn. Các nhà máy điện này có thể cạnh tranh tốt hơn trên thị trường phát điện.

Đối với các công ty dầu khí, tác động của giá dầu đối với PVS là hạn chế nhờ đa dạng hóa sang điện gió ngoài khơi và khối lượng công việc từ Lô B. GAS chịu tác động tiêu cực nhẹ, nhưng đang chuyển đổi sang mảng vận chuyển khí để hạn chế ảnh hưởng. BSR là cổ phiếu chịu ảnh hưởng nặng nhất từ giá dầu giảm, trong khi PLX, PVT, PVD cũng bị ảnh hưởng với rủi ro giảm lợi nhuận.

Nhìn chung, Vietcap cho rằng ngành năng lượng đang đối mặt với áp lực giảm giá từ các yếu tố vĩ mô như chiến tranh thương mại, tăng trưởng kinh tế chậm lại và tình trạng dư cung dự kiến trên thị trường dầu mỏ toàn cầu. Tuy nhiên, thị trường năng lượng Việt Nam có những động lực riêng, đặc biệt là nhu cầu về khí đốt nội địa (Lô B) và nhu cầu nhập khẩu LNG ngày càng tăng.