HPA dự kiến niêm yết trên sàn HOSE sớm nhất vào tháng 12/2025. HPA sẽ chào bán tối đa 30 triệu cổ phiếu, với giá không thấp hơn giá trị sổ sách (11.887 VNĐ/cp tại 30/6/2025).

Theo những thông tin trên website của Hòa Phát Nông Nghiệp, các mảng kinh doanh chính của doanh nghiệp bao gồm:

- Thức ăn chăn nuôi: Hiện tại đang vận hành 2 nhà máy tại Hưng Yên và Đồng Nai với tổng công suất 600.000 tấn/năm. Trong đó, TACN cho heo chiếm tỷ trọng sản lượng lớn nhất, hơn 200.000 tấn/năm.

Chăn nuôi heo: HPA có hơn 7 trang trại chăn nuôi heo tại miền Bắc và miền Nam, năng suất của Công ty đạt 33-34 con cai sữa/nái/năm. Tổng số lượng nái của HPA hiện tại khoảng 25.000 con nái, quy mô tổng đàn heo hiện tại trên 600.000 con

|

Trang trại |

Diện tích (ha) |

|

Yên Bái |

44,2 |

|

Bắc Giang |

91,1 |

|

Thái Bình |

40,2 |

|

Hòa Bình |

41,2 |

|

Long Hà |

56,1 |

|

Minh Đức |

86,2 |

1. Chăn nuôi gia súc: HPA có 3 trang trại chăn nuôi bò theo tiêu chuẩn ESCAS của Úc. Các trang trại chăn nuôi của Hòa Phát được triển khai theo hướng quy mô lớn, chăn nuôi vỗ béo theo quy trình khép kín, công nghệ cao nhằm đảm bảo chất lượng và vệ sinh an toàn thực phẩm.

|

Trang trại |

Diện tích (ha) |

Năng suất |

|

Thái Bình |

14 |

8.000 con/lứa |

|

Quảng Bình |

40 |

16.000 con/lứa |

|

Đồng Phát |

21 |

12.500 con/lứa |

2. Chăn nuôi gia cầm và sản xuất trứng: Hiện Công ty có trang trại chăn nuôi gà công nghệ cao, quy mô lớn hàng đầu Việt Nam tại tỉnh Phú Thọ với tổng diện tích hơn 50ha, công suất 15.000 gà giống bố mẹ. Hàng năm, Công ty cung cấp trên 300 triệu quả trứng sạch/năm, giữ thị phần số 1 về sản lượng cung cấp trứng gà khu vực phía Bắc.

Nguồn vốn huy động từ thương vụ sẽ được ưu tiên vào các trang trại, nhà máy thức ăn chăn nuôi và bổ sung vốn lưu động cho HĐKD. HPA hướng đến mục tiêu mở rộng sản lượng lên 900.000 heo và khoảng 1 triệu tấn TACN trong tương lai.

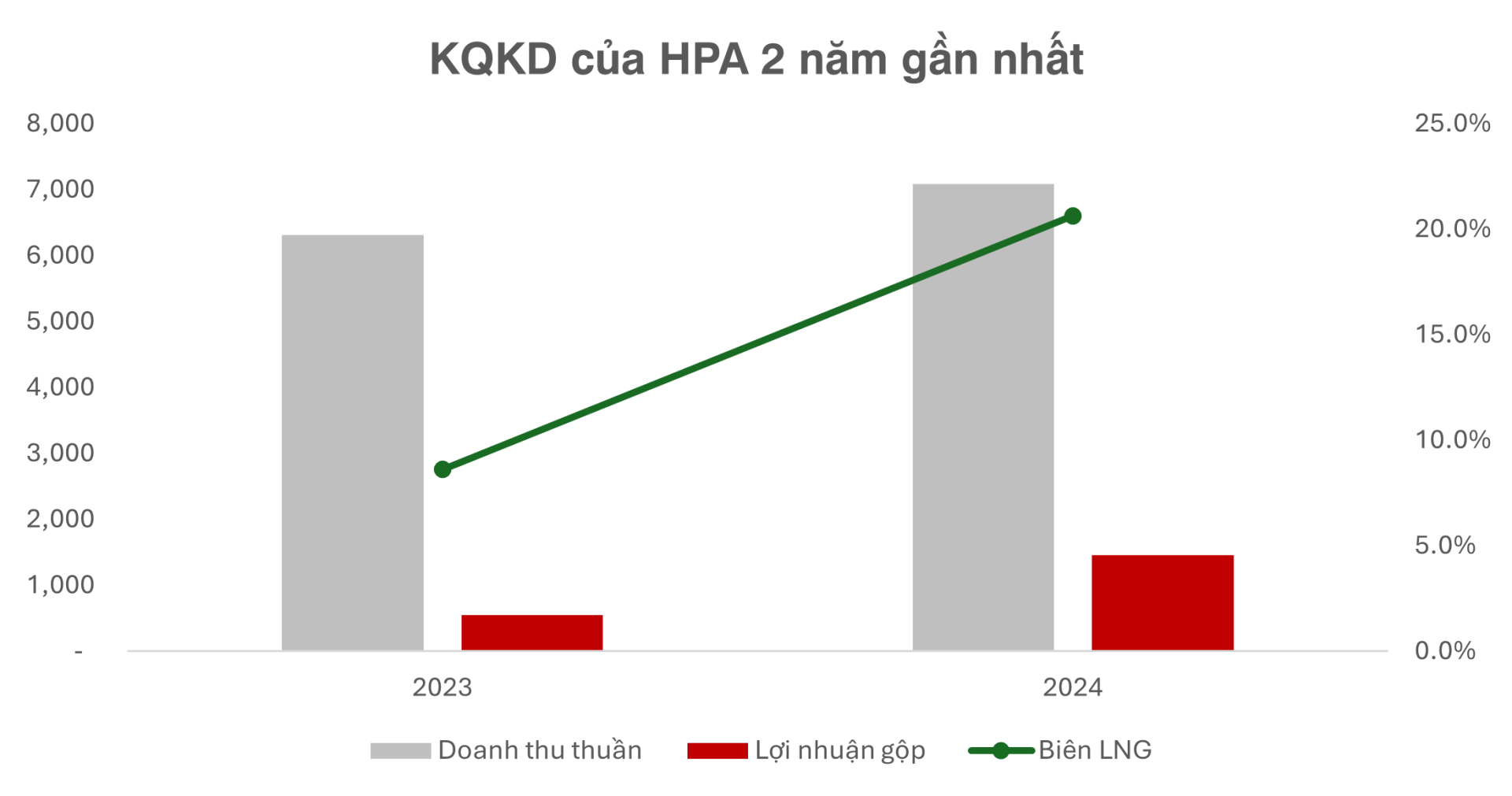

Năm 2024, Nông nghiệp Hòa Phát đạt doanh thu thuần 7.084 tỷ đồng – tăng 12,2% YoY. Lợi nhuận gộp tăng trưởng cao trong giai đoạn 2023 – 2025. Năm 2024 đạt 1.462 tỷ đồng, tăng 169% so với 2023.

Nửa đầu năm 2025, mảng này đem về 4.325 tỷ doanh thu, tăng mạnh so với cùng kỳ, trong khi lãi gộp bán niên 2025 thậm chí tăng mạnh lên mức 1.206 tỷ, bằng 83% cả năm 2024.

Với vị thế dẫn đầu trong nhiều sản phẩm chăn nuôi, HPA là cổ phiếu đáng chú ý, nền tảng tốt, đáng quan tâm sau niêm yết. Tuy nhiên để xét về mức độ ảnh hưởng tới triển vọng của HPG, StockLine không cho rằng thương vụ này có thể xét đến là 1 catalyst cho HPG với 2 lý do chính: (1) Tỷ trọng đóng góp vào lợi nhuận của HPG thường xuyên 90% đến từ thép; (2) Định giá của HPG, KQKD hàng năm đã tính tới mảng Chăn nuôi, và IPO không làm thay đổi về triển vọng kinh doanh của tập đoàn.