Sản lượng bán hàng thép xây dựng trong tháng 9/2025 của HPG đạt 373.000 tấn, đi ngang so với cùng kỳ, tăng dần theo tháng trong quý III khi chuẩn bị hết mùa mưa thấp điểm. Tính chung sản lượng 9T đầu năm thép xây dựng tăng 6% so với cùng kỳ.

Đây không phải là số liệu quá tích cực, một phần vì mùa cao điểm hàng năm sẽ tập trung vào quý IV trước mắt, một phần chính vì sự hồi phục tích cực của mảng HRC trong năm nay. Các lò cao tại Dung Quất của HPG có thể thay đổi tỉ trọng phôi dài (cho ra thép thanh) và phôi dẹt (cho ra HRC) tùy điều kiện thị trường. Từ thời điểm chính thức áp thuế chống bán phá giá AD20 với HRC khổ hẹp từ Trung Quốc và HPG nâng công suất từ vận hành lò cao đầu tiên của Dung Quất 2, sản lượng HRC trong 9T 2025 đạt 3.43 triệu tấn, tăng gấp rưỡi so với cùng kỳ. Tính riêng tháng 9, sản lượng ghi nhận 477 nghìn tấn, tăng gần gấp đôi so với cùng kỳ. Những con số tích cực này hoàn toàn có thể tiếp diễn trong quý IV, khi (1) Giá thép TQ đã tạo đáy, dù hồi phục chưa mạnh nhưng giảm bớt áp lực bán giá thấp sang các thị trường xuất khẩu; (2) Dung Quất 2 lò cao tiếp theo đã vận hành từ tháng 9 và có thể có quý vận hành đầy đủ.

Sản lượng ống thép trong 9T 2025 đạt 628 nghìn tấn, tăng trưởng 25% so với cùng kỳ. Sản lượng tôn mạ giảm nhẹ 7%.

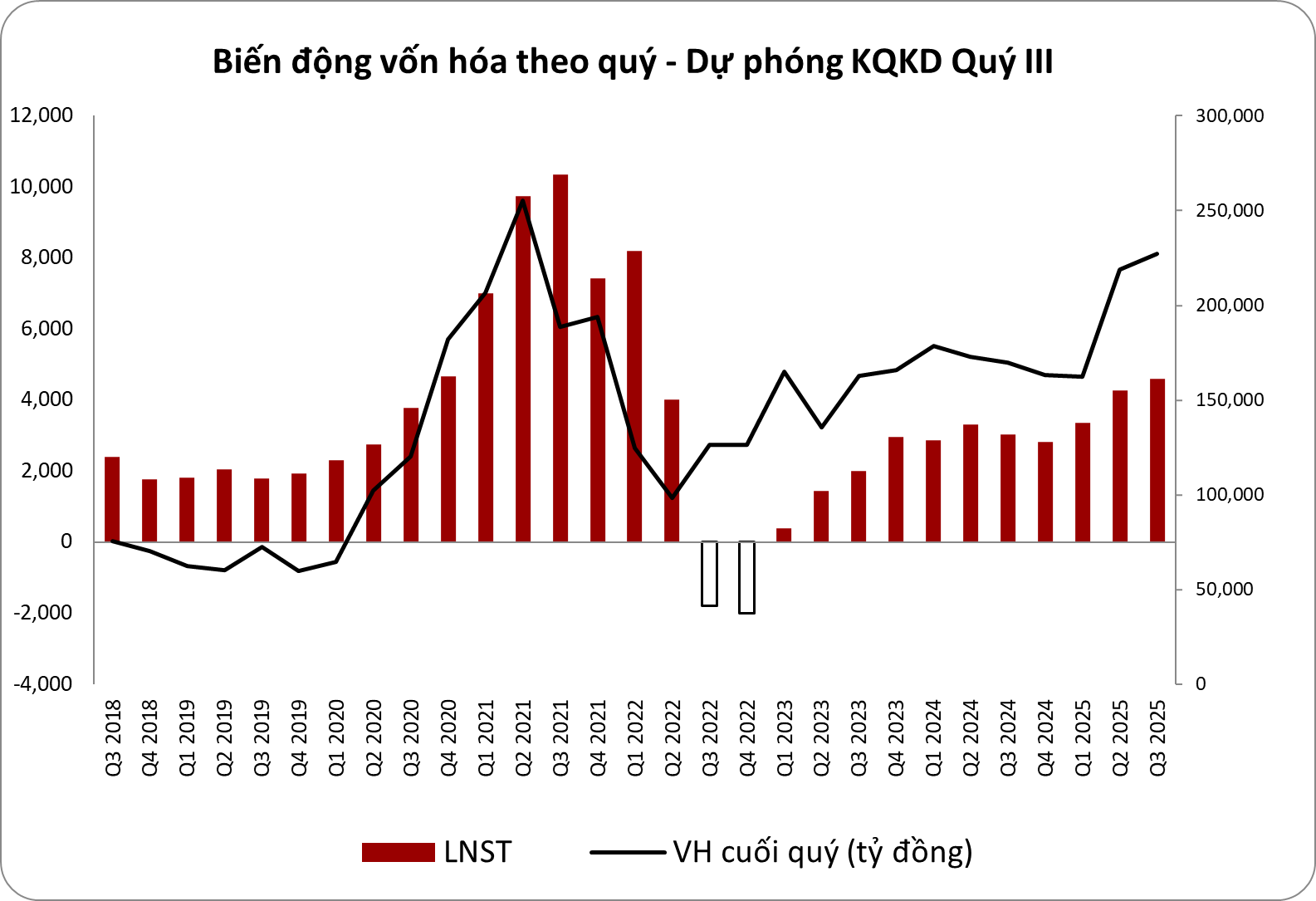

Hai quý cuối năm, xác suất rất cao HPG sẽ ghi nhận kết quả tăng trưởng so với cùng kỳ ấn tượng, khi kết quả bán hàng, giá bán đầu ra và cả công suất tăng dần theo quý trong 2025. Đồng thời, nền so sánh của nửa cuối 2024 là nền thấp trong giai đoạn giá thép xuống thấp và áp lực cạnh tranh gay gắt của thép giá rẻ Trung Quốc.

StockLine dự phóng HPG ghi nhận 4,500 – 4,700 tỷ trong quý III và có thể tiếp tục tăng trưởng theo quý trong quý IV.