HSC vừa qua đã có báo cáo đánh giá triển vọng Ngành thủy sản, Stockline xin tổng hợp một vài ý chính như sau:

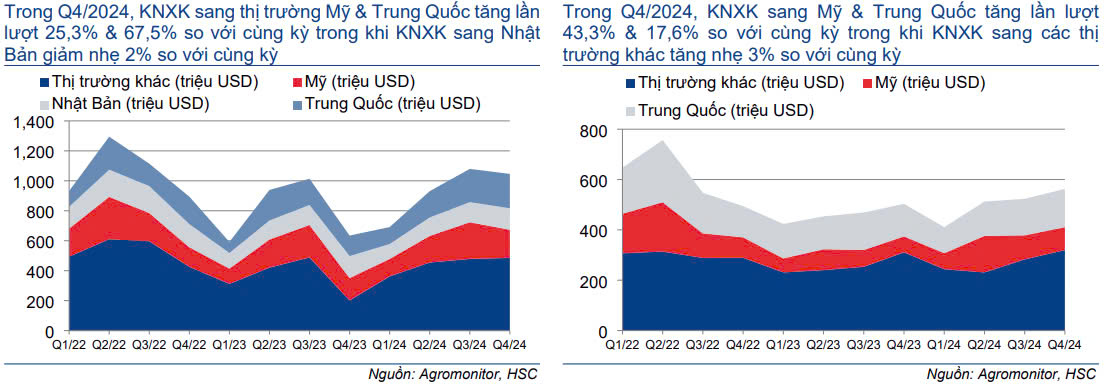

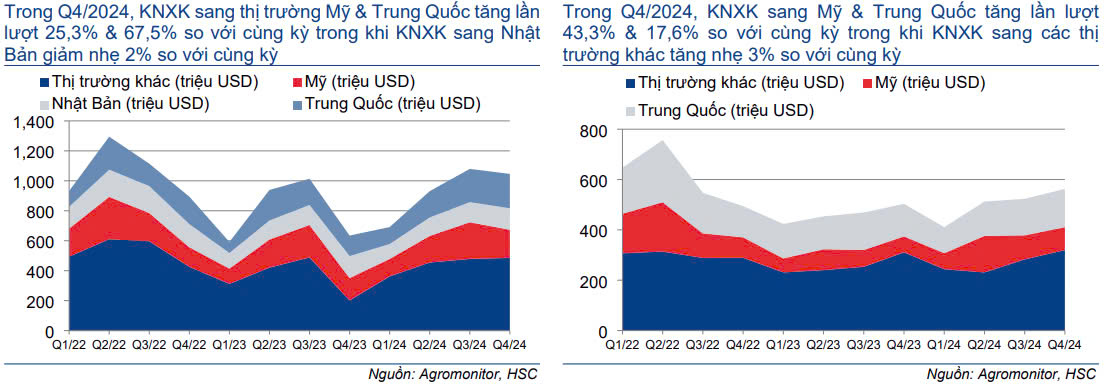

Về kết quả kinh doanh, tăng trưởng lợi nhuận thuần cả năm 2024 của nhóm thủy sản (bao gồm các doanh nghiệp VHC, FMC, ANV) tăng 24.5%, nhờ vào sản lượng xuất khẩu và chi phí đầu vào giảm. Xuất khẩu tôm và cá tra VN tăng trưởng mạnh trong Q4/2024, tại đó xuất khẩu đi Mỹ và Trung Quốc ghi nhận mức tăng trưởng tốt trong khi xuất khẩu sang Nhật Bản giảm nhẹ. Giá xuất khẩu bình quân của ANV giảm 2.7% YoY, trong khi FMC và VHC có sự cải thiện, kéo theo biên lợi nhuận gộp của các doanh nghiệp có sự biến động tương ứng.

Về chính sách thuế quan, Mỹ công bố mức thuế 10% đối với hàng hóa Trung Quốc có hiệu lực từ ngày 4/2/2025 và 25% đối với hàng nhập khẩu từ Canada và Mexico. Và rủi ro áp thuế lên Việt Nam là hiện hữu khi ta có thặng dư thương mại khá lớn với Mỹ. Tuy nhiên ngành hàng thủy sản sẽ ít bị ảnh hưởng hơn, thay vào đó thủy sản Việt Nam có thể được hưởng lợi và trở thành mặt hàng thay thế sản phẩm cá rô phi Trung Quốc khi quốc gia này bị áp thuế. Nếu mức thuế 25% đối với hàng nhập khẩu từ Canada và Mexico được áp dụng, Việt Nam có thể hưởng lợi trong xuất khẩu tôm, vì Canada và Mexico là nguồn cung cấp cua, tôm hùm và tôm lớn cho Mỹ.

Theo đó, HSC khuyến nghị mua VHC, FMC và tăng tỷ trọng ANV với giá mục tiêu lần lượt là 91.600đ/cp, 59.300đ/cp và 20.200đ/cp. Stockline tạm thời không có cổ phiếu Thuỷ sản nào trong danh mục Top pick 1H2025.

Kim ngạch xuất khẩu tôm (hình trái) và cá tra (hình phải) theo các thị trường trọng điểm của Việt Nam