Trong bối cảnh các cơn gió ngược từ xu hướng dư cung của Trung Quốc, các biện pháp áp thuế chống bán phá giá, mà gần nhất là các đơn kiện đã có quyết định chính thức là AD19 và AD20, đã phần nào giảm bớt áp lực cạnh tranh giá của ngành Thép trong nước. Dù vậy, có vẻ như các hàng rào thuế quan nói ở trên vẫn còn một số kẽ hở, khiến cho nỗ lực ngăn chặn các hành vi cạnh tranh tiêu cực chưa chấm dứt.

Một thông tin đồn đoán trên thị trường về việc Tập đoàn Hòa Phát và Formosa Hà Tĩnh tiếp tục chung đơn kiện hành vi chống bán phá giá đối với thép cuộn cán nóng HRC khổ rộng 1.880 mm có xuất xứ từ Trung Quốc. Hiện theo các tin đồn này, tháng 12 nguyên đơn mới hoàn thiện các thủ tục cần thiết để nộp lên Bộ Công thương. Về mặt thời gian, theo các lộ trình gần nhất của AD19 và AD20, có thể từ nửa cuối 2026, các đơn kiện “tin đồn” nói trên mới có thể có hiệu lực, nếu chứng minh được các hành vi chống bán phá giá.

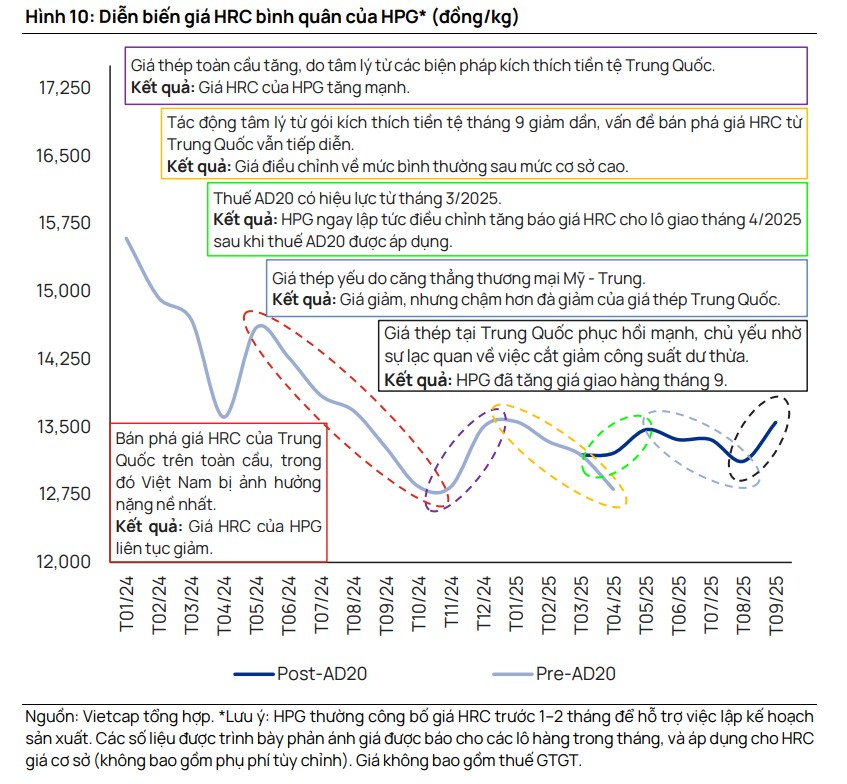

StockLine nhận thấy, vấn đề “né thuế” từ đơn kiện AD20 đối với HRC đã xuất hiện ngay từ giữa năm 2025, thông qua việc nhập các mã HRC khổ rộng, vốn không có trong danh mục áp thuế. Trong 6 tháng đầu năm 2025, nhập khẩu HRC khổ rộng tăng gấp 15 lần so với cùng giai đoạn năm 2024, đặc biệt gia tăng sau khi đơn kiện AD20 được áp thuế tạm thời.

Còn quá sớm để gọi đây là tin tốt cho ngành thép, ngay cả khi tin đồn là có thật. Vì đây là đề xuất của HPG và Formosa, các đơn vị hưởng lợi trực tiếp. Việc áp thuế hay không phụ thuộc vào tiến trình điều tra Bộ Công thương sau đó, nhằm chứng minh các hành vi bán phá giá và gây ra thiệt hại cho ngành sản xuất trong nước. Chưa nói tới các đề xuất áp thuế chống bán phá giá luôn gặp các ý kiến phản biện trái chiều từ các doanh nghiệp chịu ảnh hưởng ngược lại.

Một diễn biến khác về giá thép, khi liên tiếp có các đợt tăng giá trong thời gian gần đây. Mặc dù vậy, StockLine ghi nhận các đợt thông báo tăng giá của một số doanh nghiệp thép ở mức độ hạn chế, chủ yếu từ 100.000 – 300.000 VND/tấn. Các đợt ấm lên của giá thép Trung Quốc từ tháng 7 sau các tuyên bố giải quyết vấn đề cạnh tranh tiêu cực của các ngành nghề dư cung cũng có dấu hiệu hạ nhiệt trong vài tuần vừa qua.

Về lựa chọn, StockLine vẫn kiên trì với HPG từ tăng trưởng công suất cũng như tập trung vào thị trường trong nước. Trong khi đó với NKG và HSG, các nhịp tăng về giá cũng như sự cải thiện của thị trường xuất khẩu mới là các biến số đáng chờ đợi hơn.