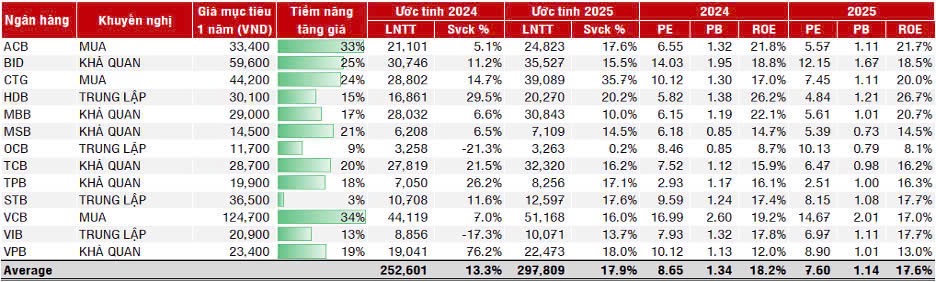

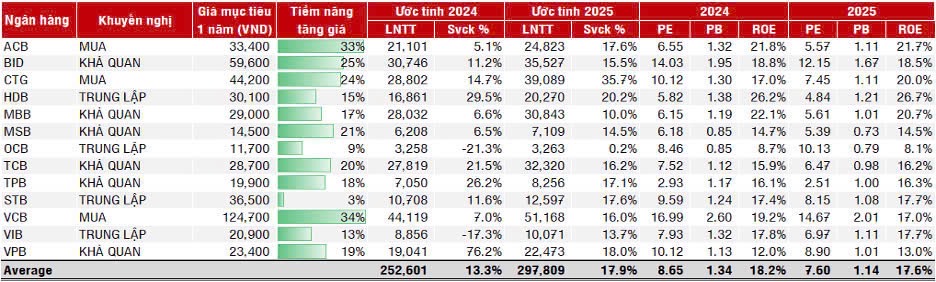

SSI vừa có báo cáo tổng hợp KQKD Ngân hàng Q3, StockLine xin tổng hợp một số ý chính

- Tổng quan, LNTT các NHTM tăng 13.6% yoy một phần do nền so sánh thấp, phù hợp kỳ vọng. Tuy nhiên NIM thấp hơn dự kiến đến từ hai nhóm nguyên nhân chính. Các ngân hàng có dư nợ BĐS cao như MBB, TPB,…& các ngân hàng có tăng trưởng tín dụng yếu trong quý như VCB, ACB, BID đều chung xu hướng lợi suất sinh lời trên tài sản suy giảm (ngoại trừ STB NIM tăng). SSI nhận thấy nhu cầu tín dụng còn chậm và còn phân mảnh, điều này làm cho các ngân hàng phải áp dụng nhiều gói vay ưu đãi với lãi suất thấp. Ngoài ra, việc cạnh tranh gay gắt giữa các ngân hàng làm cho lãi suất cho vay khó tăng trong khi lãi suất huy động đang tăng dần. Điểm tích cực trong quý là tỉ lệ hình thành nợ xấu trong quý III giảm về mức 1.22%, so với mức 2.12% trong quý trước.

- Triển vọng, Đối với quý IV, SSI cho rằng NIM sẽ thu hẹp trong 3 tháng cuối năm 2024. Tuy nhiên, quý 4 thường là quý các ngân hàng mở rộng tăng trưởng tín dụng, trích lập dự phòng, và xử lý nợ xấu. Do đó, SSI dự báo tỷ lệ nợ xấu tại các ngân hàng trong phạm vi nghiên cứu sẽ giảm còn 1,89% trong Q4/2024. SSI hạ dự phóng tăng trưởng lợi nhuận cho cả năm, dù tăng trưởng tín dụng những tháng cuối nhiều khả năng ấm lên nhưng không kịp đóng góp quá nhiều cho thu nhập lãi chung. Đối với 2025, SSI đưa ra quan điểm tăng trưởng tín dụng cải thiện đồng đều hơn, NIM hồi phục và tỉ lệ nợ xấu đã đạt đỉnh trong Quý I/II-2024.

Đối với StockLine, Ngành vẫn hàng vẫn đang có những cơ hội vượt trội mà chúng tôi đã gửi tới Quý nhà đầu tư trong các Báo cáo chiến lược & Báo cáo phân tích gần nhất (nổi bật nhất STB), chủ yếu chúng ta cân đối thời điểm Mua - Bán để tối ưu hoá danh mục đầu tư.

Nguồn ảnh: SSI