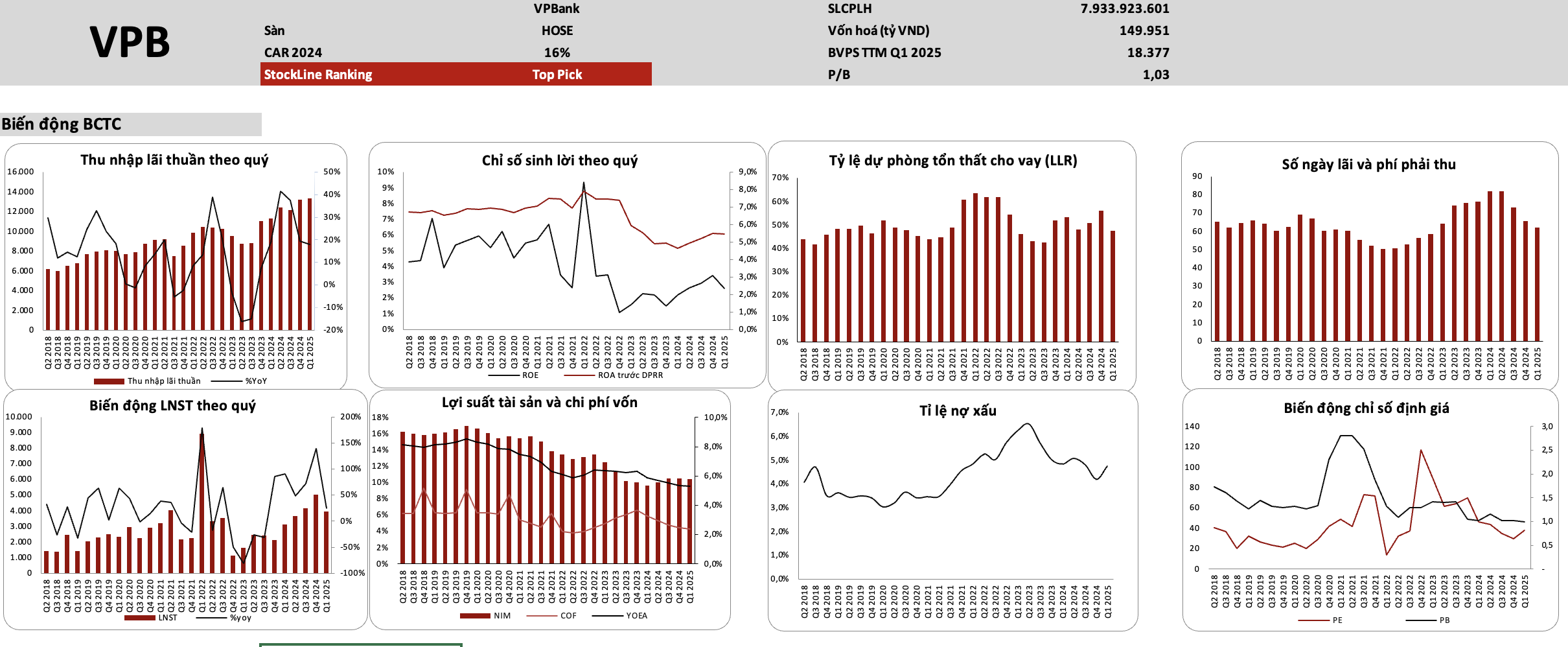

Chiều ngày 14/05, VPB đã tổ chức buổi họp các nhà phân tích (Analyst Meeting) để cập nhật Kết quả kinh doanh quý 1/2025. StockLine xin gửi tới Quý nhà đầu tư một số điểm nhấn chính trong buổi họp như sau:

Ngành bất động sản tiếp tục là động lực tăng trưởng cốt lõi của VPB. Trong quý 1/2025, tín dụng cho phân khúc bất động sản đạt mức tăng trưởng 6% so với đầu năm. Mặc dù mảng ngân hàng bán lẻ ghi nhận sự chững lại trong quý 1 do ảnh hưởng mùa vụ từ kỳ nghỉ Tết, nhưng đã có sự phục hồi mạnh mẽ trong tháng 4 – 5 nhờ vào các khoản vay mua nhà, vay mua ô tô và vay tín chấp. VPB ước tính rằng đến cuối tháng 6, tăng trưởng tín dụng có thể đạt 15% so với đầu năm.

Xu hướng biên lãi ròng (NIM) dự kiến vẫn sẽ gặp thách thức, nhưng ngân hàng kỳ vọng vào một số yếu tố tích cực như: (1) Chủ động quản lý chi phí vốn (CoF) thông qua các chiến dịch có mục tiêu (tiền gửi có kỳ hạn & tài khoản thanh toán), tận dụng các sản phẩm như Super Sinh Lợi và Chứng chỉ tiền gửi Lộc Thịnh Vượng; (2) Chất lượng tăng trưởng danh mục cho vay được cải thiện, đăck biệt với các khoản vay thế chấp; (3) Kiểm soát nợ quá hạn & nợ xấu để giảm tác động từ lãi treo; (4) Xu hướng cắt giảm lãi suất huy động từ Ngân hàng TW thế giới thúc đẩy lãi suất trong nước duy trì ở mức thấp

Định hướng chính cho năm 2025:

Tăng trưởng tín dụng: tăng 25% so với cùng kỳ năm trước

Tổng tài sản: Tăng 23% so với cùng kỳ

Tiền gửi khách hàng: Tăng 34% so với cùng kỳ

Lợi nhuận trước thuế hợp nhất dự kiến đạt 25,2 nghìn tỷ đồng, trong đó FE credit đóng góp 1,1 nghìn tỷ đồng, OPES và Chứng khoán VPB 1,7 nghìn tỷ, GPBank (không hợp nhất) 500 tỷ đồng.