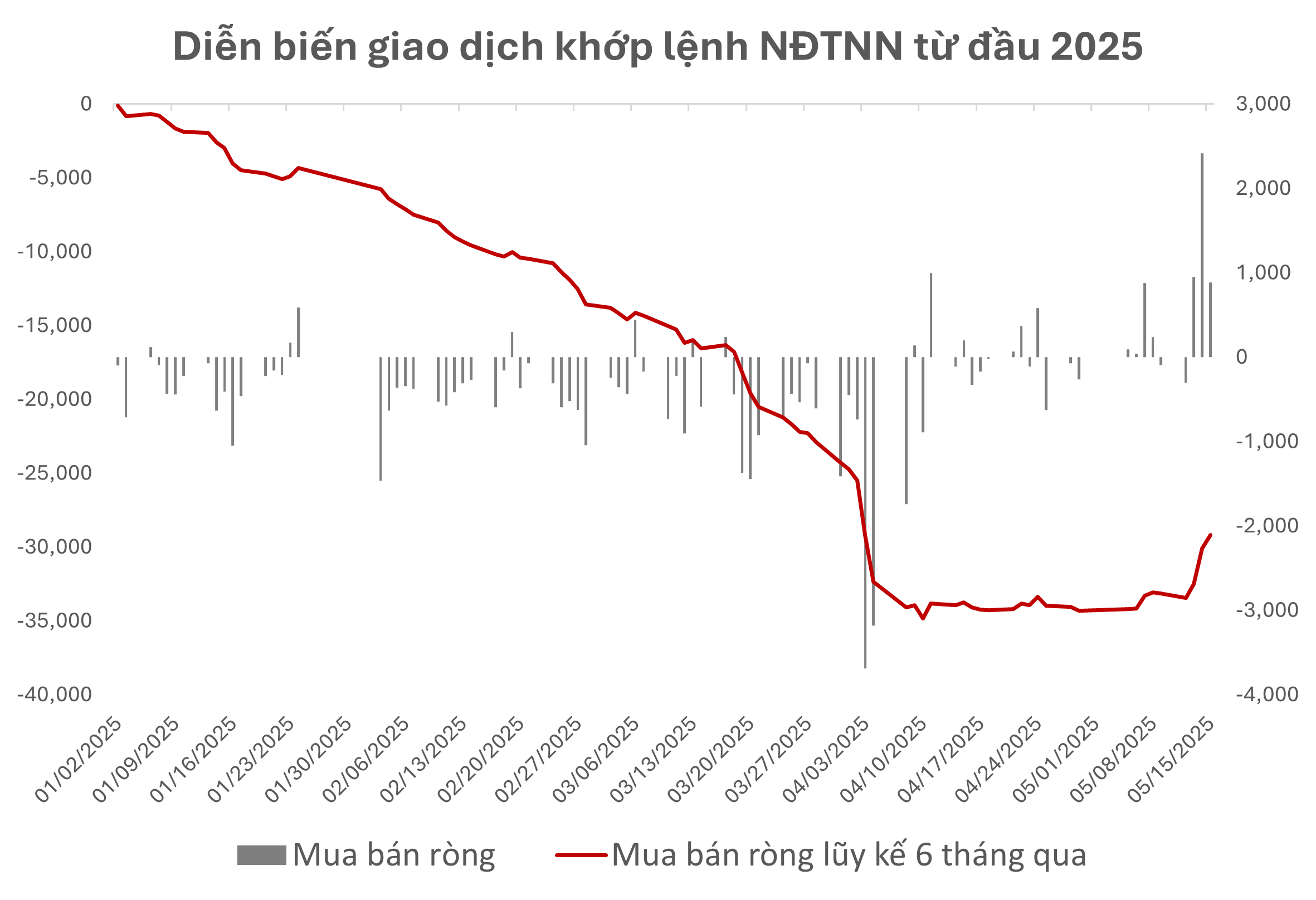

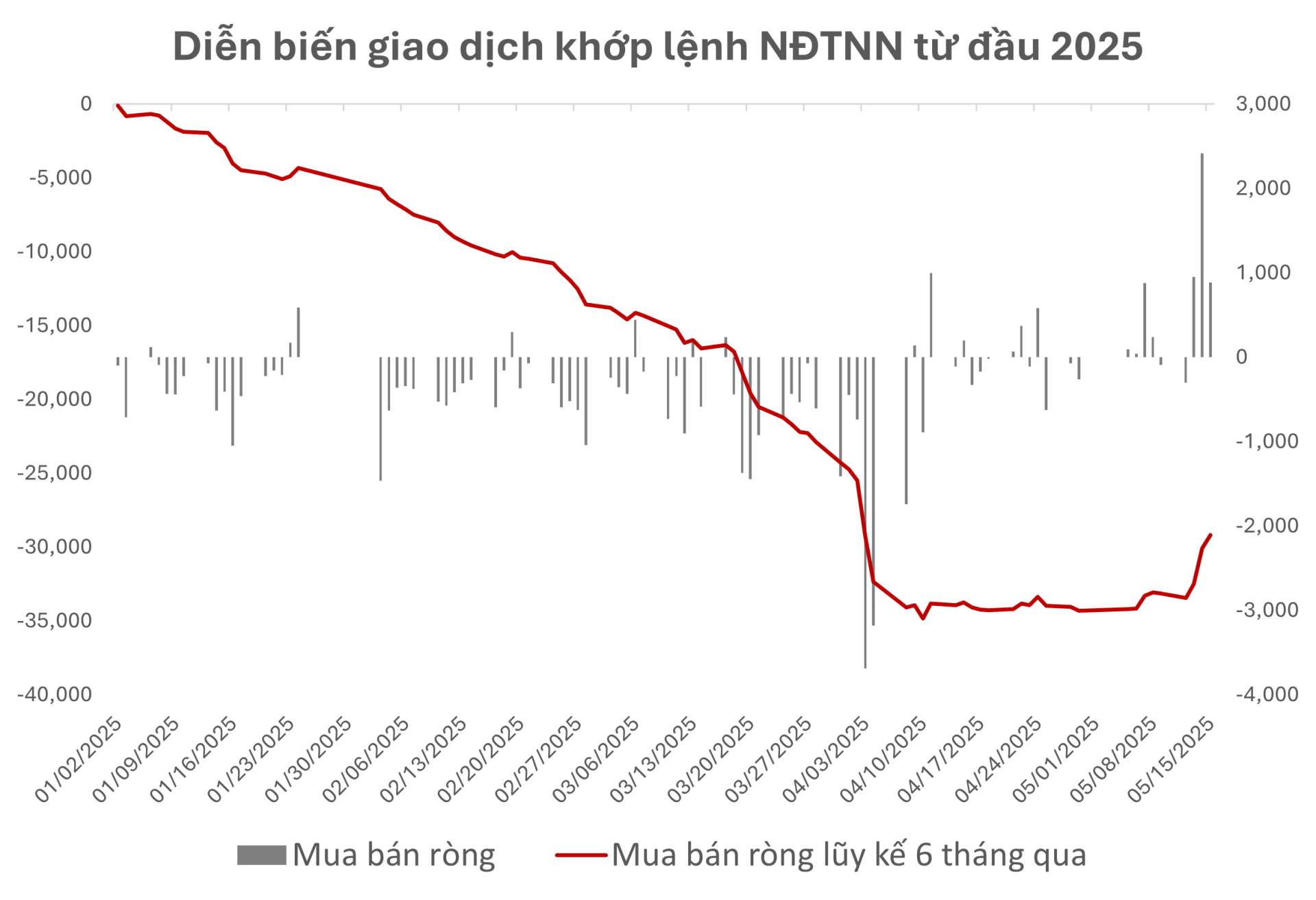

Khối ngoại đã có hai tuần trở lại mạnh mẽ trên thị trường chứng khoán Việt Nam, với hơn 5,000 tỷ mua ròng trải đều ra nhiều cổ phiếu trong nhóm vốn hóa lớn. Về quy mô, đây không hẳn là một con số đủ để áp đảo mức bán ròng hơn 90 nghìn tỷ của năm 2024, nhưng rất lâu rồi chúng ta mới lại chứng kiến giai đoạn mua ròng tích cực như vậy của khối nhà đầu tư này trên thị trường. Hiệu ứng của diễn biến này, VN30 cũng đã vượt qua vùng điểm “trước tariff”, nhiều cổ phiếu ngân hàng cũng lần lượt bứt phá trong những phiên vừa qua, các cổ phiếu thường xuyên “sôi động” từ khối ngoại như FPT, MWG cũng ghi nhận giai đoạn tăng giá nổi bật so với thị trường chung.

Bình luận về diễn biến này, HSC – một trong 3 CTCK có thị phần khách hàng tổ chức, nhà đầu tư nước ngoài lớn nhất trên thị trường, cho rằng đây là dấu hiệu cho thấy sự quay trở lại của các dòng vốn dài hạn trở lại Việt Nam, đồng thời cũng theo sát diễn biến chung của các thị trường tương đồng trong khu vực. HSC nhận thấy sự tham gia mới của một số quỹ nước ngoài, bao gồm cả các quỹ có trụ sở tại Châu Âu. Đây là nhóm quỹ thường áp dụng chiến lược đầu tư dài hạn, giải ngân vốn trong nhiều phiên thay vì các giao dịch đột biến và xoay chiều liên tục. Việc họ tập trung vào các cổ phiếu vốn hóa lớn, có ảnh hưởng lớn nhất đến chỉ số, đồng thời dòng vốn nước ngoài ít bị hạn chế về mặt tâm lý bởi các mức kháng cự kỹ thuật ngắn hạn, nên hoàn toàn có khả năng giúp cho VNINDEX bứt phá qua khỏi những ngưỡng này trong các phiên tới.

Mặc dù chỉ số có giai đoạn tăng điểm tích cực, HSC lưu ý rằng không có sự phục hồi trên diện rộng, phù hợp với cách giải ngân của nhà đầu tư khối ngoại. Sự tích cực vẫn tập trung vào một nhóm nhỏ các cổ phiếu blue-chip và một số cổ phiếu vốn hóa trung bình. Phiên thứ 4 là một ví dụ, dù VNINDEX tăng điểm tốt và khối ngoại mua ròng kỉ lục,chỉ có 52% cổ phiếu niêm yết đóng cửa ở giá xanh, trong khi các cổ phiếu blue-chip đóng góp 92% mức tăng của chỉ số. Theo quan sát trong lịch sử, các dòng vốn dẫn đầu như vậy được theo sau bởi sự tham gia của nhà đầu tư bán lẻ với độ trễ. Nếu xu hướng dòng vốn nước ngoài quay trở lại này vẫn tiếp diễn, có thể dần dần chuyển sang các phân khúc vốn hóa trung bình và nhỏ sau này.

HSC duy trì mục tiêu chỉ số cuối năm là 1.468 điểm. Ngành bất động sản, đầu tư công, chứng khoán, bán lẻ, xuất khẩu, hậu cần và khu công nghiệp có thể có những phục hồi tiếp theo, nhất là khi có các kết quả thuận lợi từ đàm phán thuế quan.

Ở góc nhìn của StockLine, diễn biến dòng vốn đầu tư chuyển dịch sang các thị trường mới nổi đã ghi nhận từ đầu tháng 5, xu hướng tích cực này đang tới với thị trường Việt Nam. Tuy nhiên cũng vì khẩu vị của nhóm nhà đầu tư này thường tập trung vào số lượng khiêm tốn các cổ phiếu trên sàn, khiến cho VNINDEX đang đi lên trong sự phân hóa cao. Ngoài các đánh giá của HSC, StockLine bỏ ngỏ khả năng diễn biến này có thể đến từ việc phản ánh sớm kỳ vọng nâng hạng, thường xảy ra đối với các thị trường trước đây. 2H2025 là thời điểm UBCK, Bộ Tài chính sẽ nỗ lực cho các thay đổi pháp lý, quy định hướng tới hoàn thiện các tiêu chí cuối cùng cho nâng hạng thị trường, với kỳ vọng tích cực nhất có thể kịp cho kỳ đánh giá tháng 9/2025.Chúng tôi vẫn theo dõi rất sát chặng đường này và chưa từng sai trong các dự đoán gần nhất.