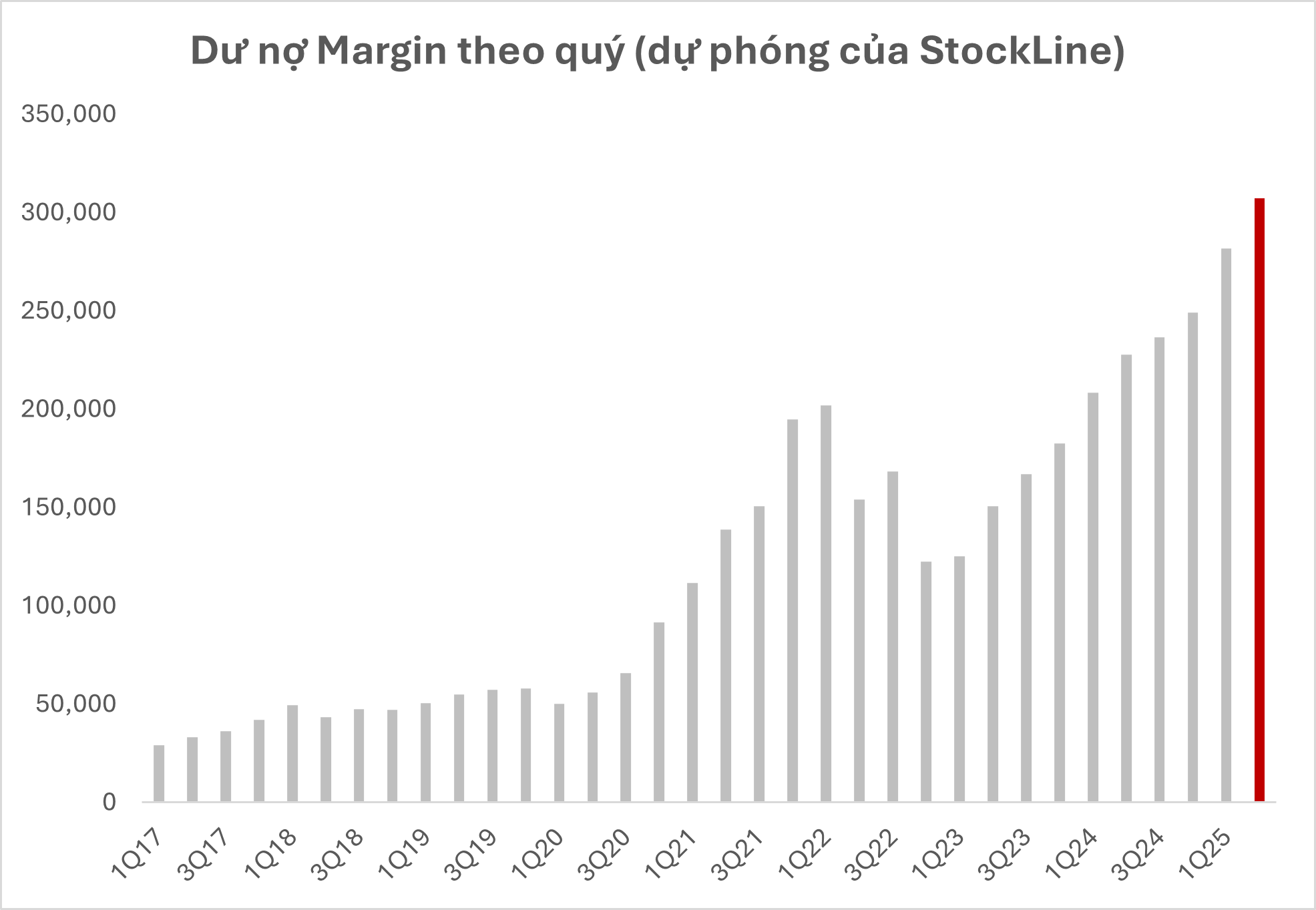

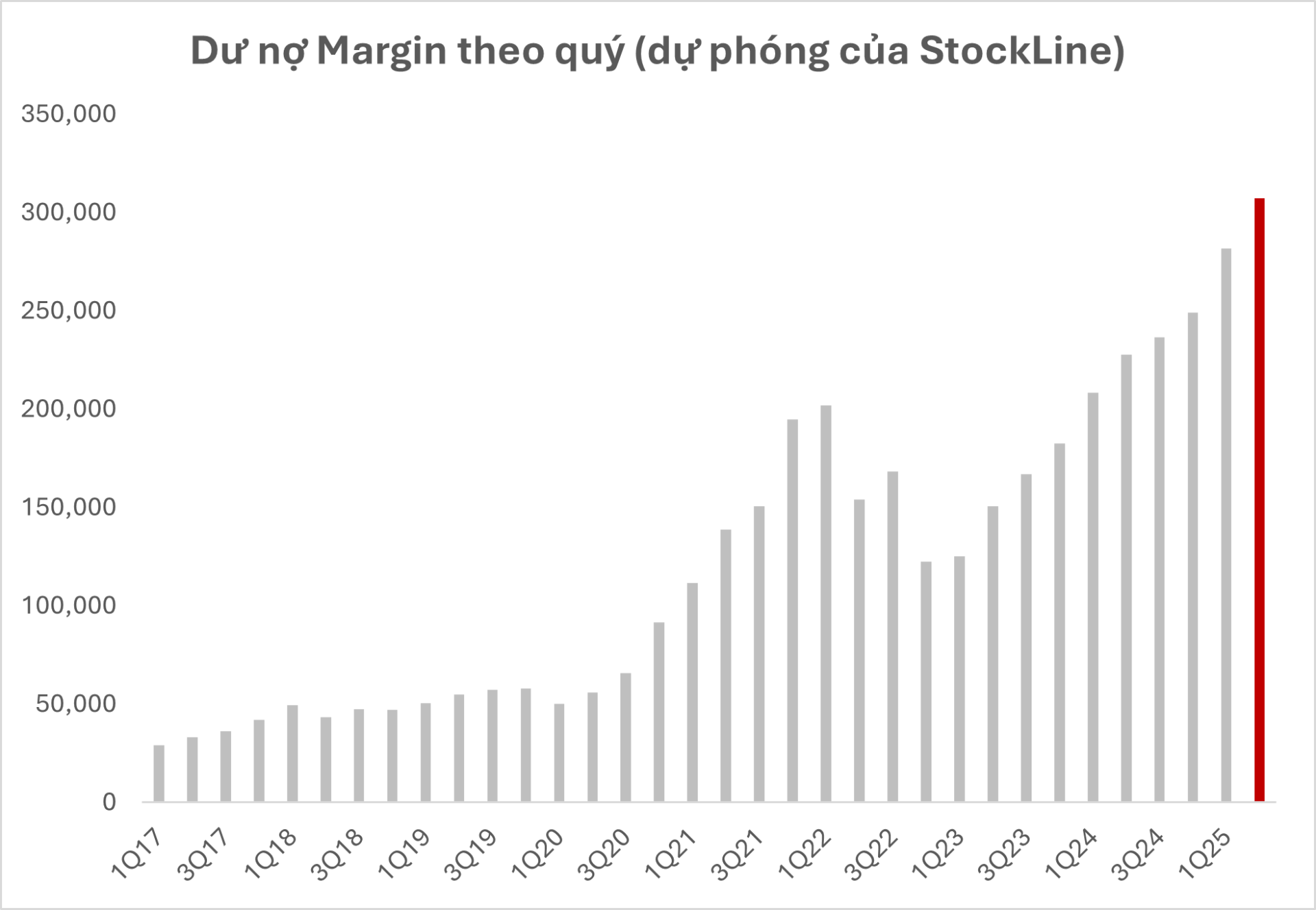

Quy mô dư nợ Margin là mối quan tâm của thị trường, sẽ được công bố chính thức số liệu cuối quý II trong nửa cuối tháng 7. StockLine đưa ra một số ước tính sớm và đánh giá về tác động lên diễn biến thị trường.

Theo ước tính sơ bộ của StockLine dựa trên tham khảo số liệu từ các đơn vị dẫn đầu về quy mô margin trên toàn thị trường, 6/8 đơn vị có số dư nợ tăng trên 5% so với cuối quý trước, thậm chí là hai chữ số. Một số CTCK như HSC, MBS có tỉ lệ dư nợ trên VCSH gần chạm mức trần quy định của UBCK. Sẽ không bất ngờ nếu con số được công bố tới đây sẽ tiếp tục đạt một mức kỷ lục mới của thị trường. Ngoài ra, sự tích cực sớm trở lại trong tháng 5 của Nhà đầu tư cá nhân là động lực chính cho động lực tăng trưởng margin trên thị trường đặc biệt là các CTCK dẫn đầu thị phần môi giới. Thay vì những đồn đoán về các deal margin từ phía lãnh đạo doanh nghiệp.

Số liệu margin lên kỷ lục thể hiện sức nóng của thị trường, báo hiệu rủi ro căng sức mua và hạn chế dư địa tăng giá của VNINDEX? Đó sẽ là những lập luận ngay sau khi công bố chính thức những số liệu này hàng quý. Chúng tôi không cho rằng như vậy. Minh chứng dễ thấy nhất là thị trường đã trải qua 8 quý liên tiếp có dư nợ margin tăng, và 5 quý liên tiếp có thể dùng tiêu đề “Dư nợ margin đạt mức cao nhất lịch sử” để nghe có vẻ nghiêm trọng. Việc sử dụng 1 số liệu tăng đều đặn để đoán đỉnh đáy thị trường là không khả thi. Đó là chưa nói tới các vấn đề khác của số liệu dư nợ margin như không có tính liên tục, và độ trễ trong công bố. Mặc dù không thể phủ nhận margin là yếu tố có thể gián tiếp nhìn thấy sự nóng nguội của tâm lý thị trường, nhưng các số liệu chính thống Nhà đầu tư có được là không đủ.

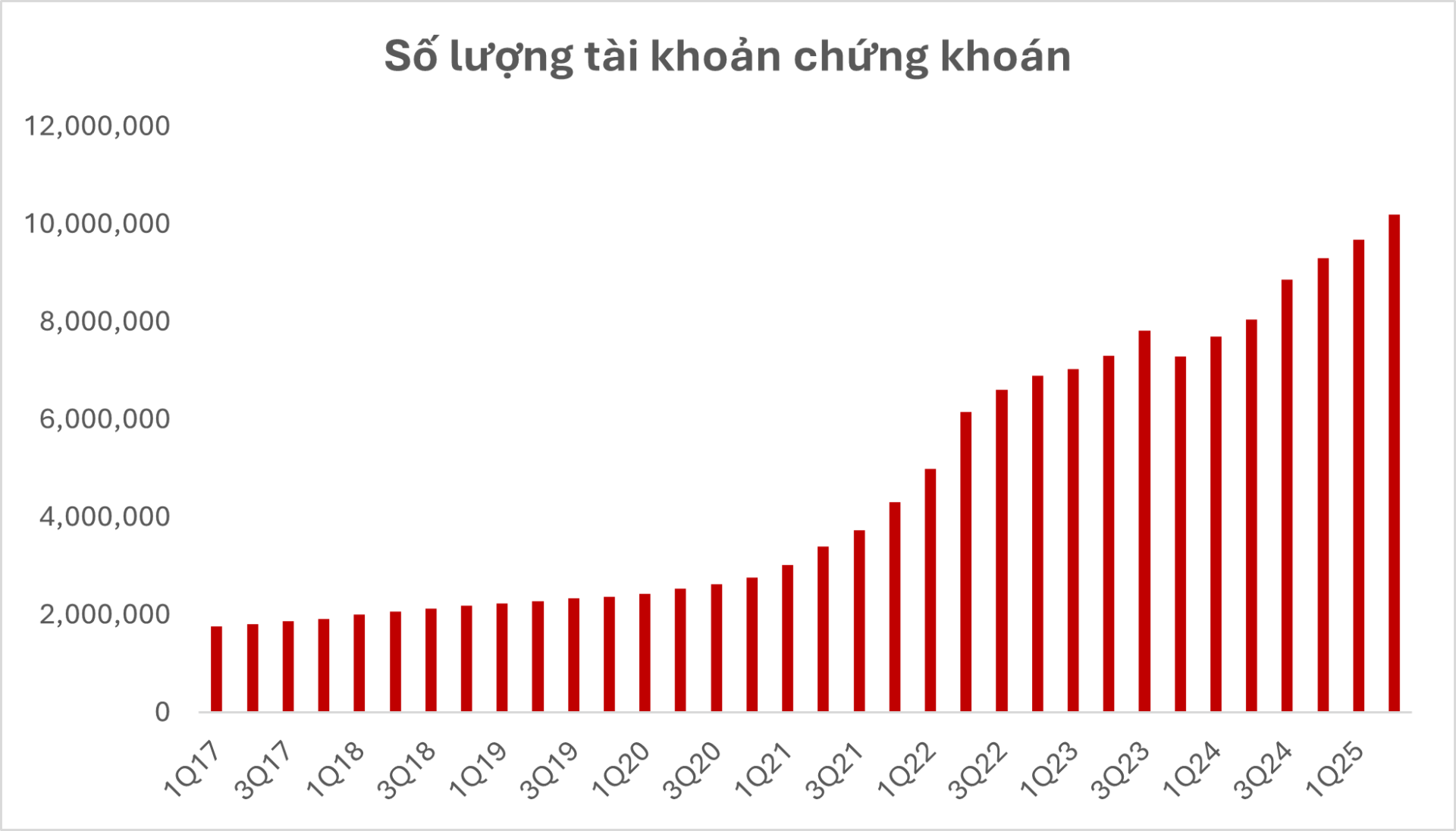

Một diễn biến khác, tính tới cuối tháng năm, số tài khoản chứng khoán cũng chính thức cán đích 10 triệu, tăng đều đặn nhưng không quá mạnh trong nhiều tháng qua. StockLine cho rằng đây cũng là một yếu tố tạo ra tăng trưởng tự nhiên của dư nợ margin. Vì vậy việc tiếp tục tăng trưởng dư nợ cùng với quy mô nhà đầu tư, quy mô vốn của CTCK là điều sẽ còn tiếp diễn trong tương lai.