WinCommerce mới đây đã công bố KQKD tháng 2/2026 với một số nội dung như sau:

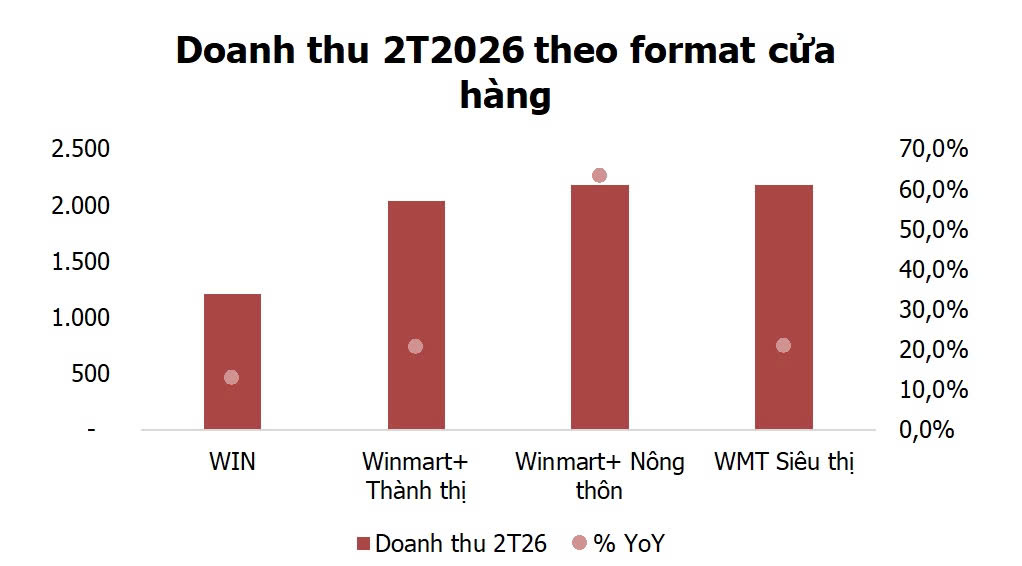

Trong 2T2026, doanh thu đạt 7.872 tỷ đồng (+32,2% YoY) trong khi doanh thu bình quân/cửa hàng LFL tăng 16,7% YoY. Mức doanh thu 2 tháng đầu năm như trên đang đi theo kịch bản tăng trưởng cao mà Ban lãnh đạo đặt ra.

Về số lượng cửa hàng, 145 cửa hàng được mở mới so với mục tiêu 1.000 đến 1.500 cửa hàng mở mới trong năm 2026. Trong số các cửa hàng này, phần lớn vẫn là các cửa hàng mô hình WinMart + Nông Thông (chiếm 85%):

· Miền Bắc và miền Trung tiếp tục là trọng tâm mở mới, qua đó củng cố hơn nữa vị thế dẫn đầu khu vực của WCM.

· Các cửa hàng mở mới trong 2T2026 nhìn chung tiếp tục đóng góp tích cực vào lợi nhuận.

Cũng liên quan tới MSN, mới đây trong buổi gặp mặt giữa MSR và NĐT, doanh nghiệp cũng công bố một số điểm tích cực liên quan đến KQKD. Trên kịch bản thận trọng của MSR, kế hoạch kinh doanh năm 2026 với doanh thu 520 triệu USD và lợi nhuận sau thuế 12 triệu USD, dựa trên giả định giá APT bình quân 677 USD/mtu. Tuy nhiên, thị trường APT toàn cầu đang duy trì đà tăng tích cực do chính sách kiểm soát môi trường nghiêm ngặt và hạn ngạch xuất khẩu tiếp tục bị siết chặt trong năm 2026, sản lượng APT xuất khẩu của Trung Quốc dự kiến giảm về gần 0 làm cho giá APT tăng hơn 126% từ đầu năm. Với kịch bản giá APT duy trì, kỳ vọng LNST của MSR cũng khởi sắc và có thể đạt ~2.000 tỷ đồng trong 2026.

Trong năm nay, với hầu hết các mảng kinh doanh đều ghi nhận lãi như MSR hay sự cải thiện tích cực của WCM có thể đưa kỳ vọng mức LNST của MSN đạt ~7.500 tỷ đồng, qua đó đưa mức P/E forward 2026 của MSN đạt mức ~15x lần – là mức tương đối thấp so với MSN trong quá khứ.