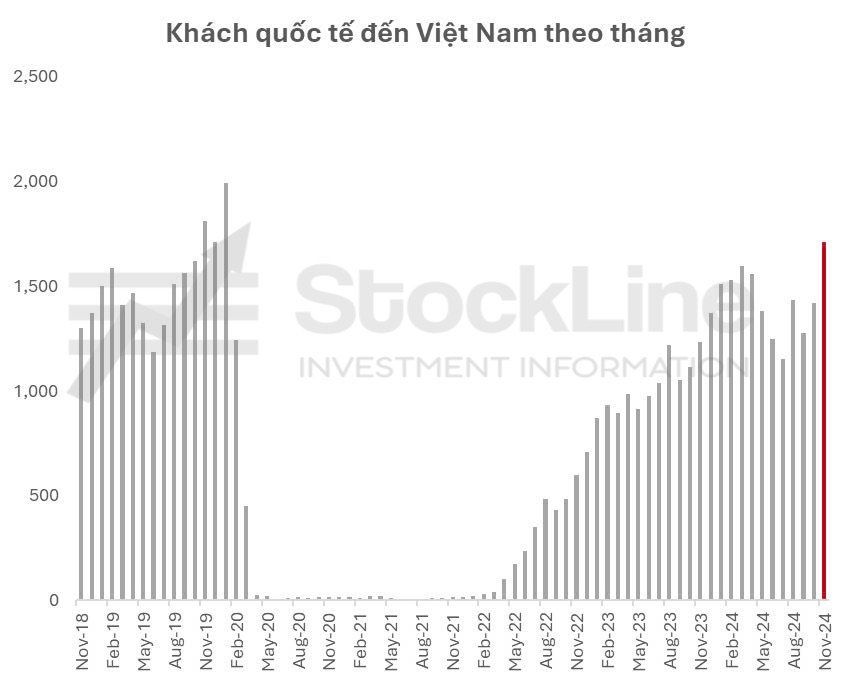

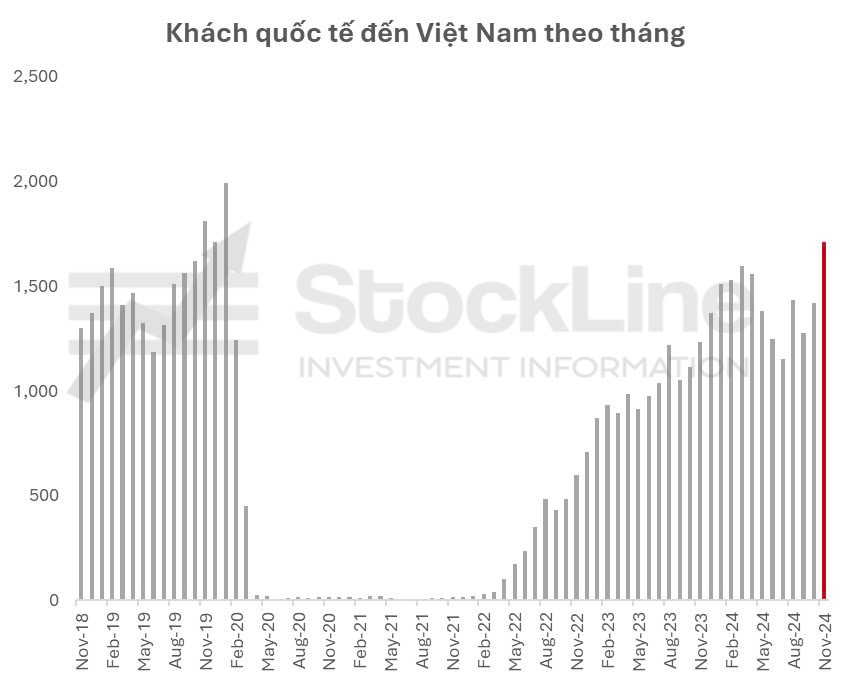

Như Stockline đã cập nhật về số lượng hành khách tích cực trong bản tin ngày 6/12, trong tháng 11/2024, khách quốc tế đến Việt Nam ước đạt 1,7 triệu lượt người, tăng 38,8% so với cùng kỳ năm 2023. Tính chung 11 tháng năm 2024, khách quốc tế đến Việt Nam đạt hơn 15,8 triệu lượt người, tăng 41% so với cùng kỳ năm trước. Trong đó, khách đến bằng đường hàng không đạt gần 13,4 triệu lượt người, chiếm 84,5% lượng khách quốc tế đến và tăng 36,4% so với cùng kỳ năm trước. Dự báo triển vọng hàng không duy trì tích cực khi nhu cầu nội địa dự báo tăng trưởng 10% và nhu cầu quốc tế tăng 16% trong năm 2025.

Đối với doanh nghiệp vận tải hàng không, tình tạng thiếu hụt tàu bay sẽ tiếp tục trong năm 2025, ảnh hưởng đến giá vé. Giá nhiên liệu bay dự kiến giảm, từ đó hỗ trợ lợi nhuận doanh nghiệp. HSC tăng dự báo lợi nhuận cho các hãng hàng không, với HVN và VJC được dự báo tăng trưởng lợi nhuận lần lượt 25% và 11% cho năm 2025-2026. Giá mục tiêu cho HVN là 34.500đ/cp

Đối với các doanh nghiệp vận hành nhà ga như ACV, các dự án như Nhà ga T3 tại Cảng hàng không Quốc tế Tân Sơn Nhất và Cảng hàng không Quốc tế Long Thành đang được triển khai, dự kiến sẽ cải thiện khả năng phục vụ và tăng trưởng lợi nhuận cho DN trong tương lai. HSC khuyến nghị mua đối với ACV nhấn mạnh rằng cổ phiếu có triển vọng lợi nhuận phục hồi mạnh mẽ với giá mục tiêu 156.700đ/cp, SSI khuyến nghị ACV với giá mục tiêu 136.000đ/cp, Vietcap khuyến nghị ACV giá mục tiêu 130.800đ/cp.