Sau nhiều thời gian chờ đợi, Bộ Công Thương ban hành Quyết định số 460 ⁄QĐ-BCT về việc áp dụng thuế chống bán phá giá tạm thời đối với một số sản phẩm thép cán nóng có xuất xứ từ Cộng hòa Ấn Độ (Ấn Độ) và Cộng hòa nhân dân Trung Hoa (Trung Quốc). Theo đó, mức thuế chống bán phá giá tạm thời được áp dụng với hàng hóa bị điều tra từ Trung Quốc là từ 19,38% đến 27,83%.

Như trong các bài viết chi tiết ngay từ đầu chuỗi sự kiện này, đây là cột mốc nhanh chóng đưa thuế chống bán phá giá vào hiệu lực (sau 15 ngày từ văn bản công bố), có tác động thực tế lên thị trường thép Việt Nam. Sau khi áp thuế tạm thời, Bộ Công Thương sẽ tiếp tục thẩm tra làm rõ, tổ chức tham vấn công khai, trước khi có kết luận chính thức cuối cùng. Theo thông lệ (không bắt buộc), cột mốc này có thể sau thời điểm áp thuế sơ bộ từ 6 tháng – 2 năm, phần chênh lệch thuế giữa hai thời điểm sẽ được hồi tố. Như vậy, kết quả kinh doanh các doanh nghiệp có liên quan sẽ “sống trong môi trường mới” từ cuối quý I, phản ánh đầy đủ từ quý II/2025.

Trước hết, về tác động, với mức bán thấp hơn giá thị trường từ 5-8% của thép Trung Quốc trong năm vừa qua, mức thuế trên 19% được áp là đủ để tác động rõ rệt lên xu hướng nhập khẩu thép đã tăng mạnh trong năm vừa qua vào Việt Nam. Đối với HPG, việc bổ sung công suất HRC trong năm nay đồng thời với thời điểm đơn kiện chống bán phá giá sắp sửa có hiệu lực giúp cho HPG giảm bớt áp lực cạnh tranh, có thể đảm bảo được đầu ra cho Dung Quất giai đoạn 2. Nên nhớ rằng trước khi được áp thuế, HPG cũng vừa trải qua chuỗi 4 quý liên tiếp suy giảm sản lượng tiêu thụ HRC. Ở chiều ngược lại, các doanh nghiệp hạ nguồn (tôn mạ) có thể chịu ảnh hưởng từ giá bán đầu vào, khi giá HRC nhập khẩu từ Trung Quốc không còn rẻ như năm trước. Trong bối cảnh đầu ra thị trường xuất khẩu của các doanh nghiệp này hồi phục kém, đầu vào “hết rẻ” sẽ khiến cho biên lợi nhuận tiếp tục mỏng đi.

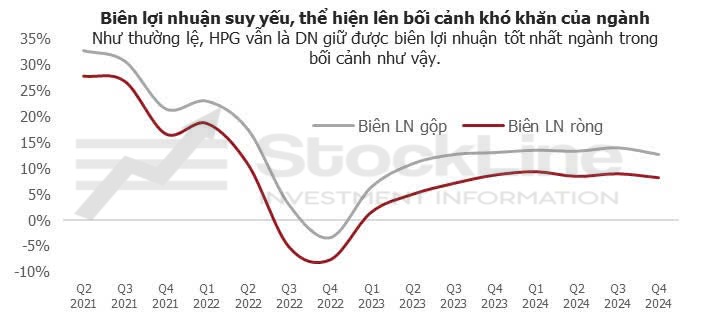

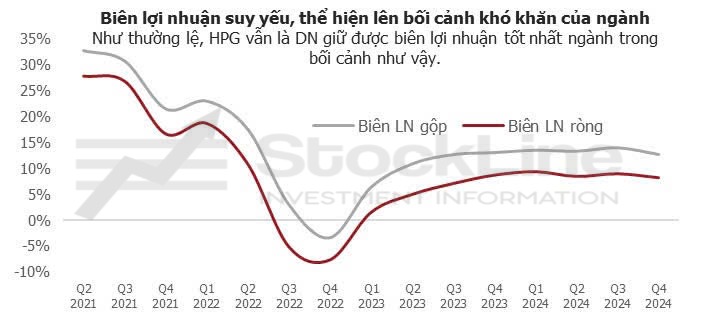

Nhìn nhận ở một góc độ khác đối với HPG, hàng rào thuế quan dựng lên đảm bảo đầu ra thuận lợi hơn cho Dung Quất giai đoạn 2, sản lượng và biên lợi nhuận nhờ đó đều tạo ra tăng trưởng cho lợi nhuận. Tuy nhiên giá bán của HPG sẽ ảnh hưởng trực tiếp tới biên lợi nhuận của các doanh nghiệp hạ nguồn, khó khăn của hạ nguồn lại có ảnh hưởng ngược lại tới HPG và Formosa nếu mức độ tăng giá đủ lớn. Vì vậy trong bối cảnh biên lợi nhuận toàn chuỗi giá trị thu hẹp và các mắt xích sản xuất cũng phải chia nhau giá trị gia tăng trong sự chật chội đó, StockLine cho rằng dư địa hồi phục biên lợi nhuận của HPG là không cao, trừ khi sự phục hồi và tăng trưởng trở lại với ngành thép toàn cầu. Mức tăng trưởng từ 25-30% sẽ là phù hợp với bức tranh hiện tại cho 2025, tương đồng mới tăng trưởng sản lượng từ Dung Quất 2.

Bài viết lần đầu của StockLine về chủ đề phòng vệ đối với Ngành Thép, Quý nhà đầu tư tham khảo tại:

https://www.facebook.com/share/p/18q81BD5b7/?mibextid=wwXIfr