Giá urê Trung Đông được dự báo tăng, với mức điều chỉnh dự báo năm 2025 lên 395 USD/tấn (+17% YoY) và giai đoạn 2026-2029 lên 380 USD/tấn (+18% so với trung bình 2012-2021). Các yếu tố thúc đẩy giá urê bao gồm: nguồn cung từ Iran/Ai Cập/EU thắt chặt do thiếu khí đốt và giá khí tăng, nhu cầu cao từ Ấn Độ, căng thẳng địa chính trị ở Trung Đông, thuế EU tăng mạnh đối với phân bón nhập khẩu từ Nga/Belarus (từ 6,5% lên gần 100% vào năm 2028, có hiệu lực từ 01/07/2025), và thuế carbon tăng áp dụng cho các quốc gia khác (có thể tăng chi phí lên hơn 70 USD/tấn).

Nhu cầu urê toàn cầu được Bloomberg dự báo tăng trưởng CAGR 2,4% trong giai đoạn 2024-2030, đạt 217 triệu tấn/năm vào năm 2030. Tiêu thụ phân bón nitơ đã đạt mức cao kỷ lục trong năm 2024, được hỗ trợ bởi các chính sách an ninh lương thực của Trung Quốc và Ấn Độ. Việc Trung Quốc nối lại xuất khẩu phân bón từ tháng 6/2025 được kỳ vọng sẽ gây áp lực không đáng kể lên giá toàn cầu do hạn ngạch giới hạn và giá FOB tối thiểu.

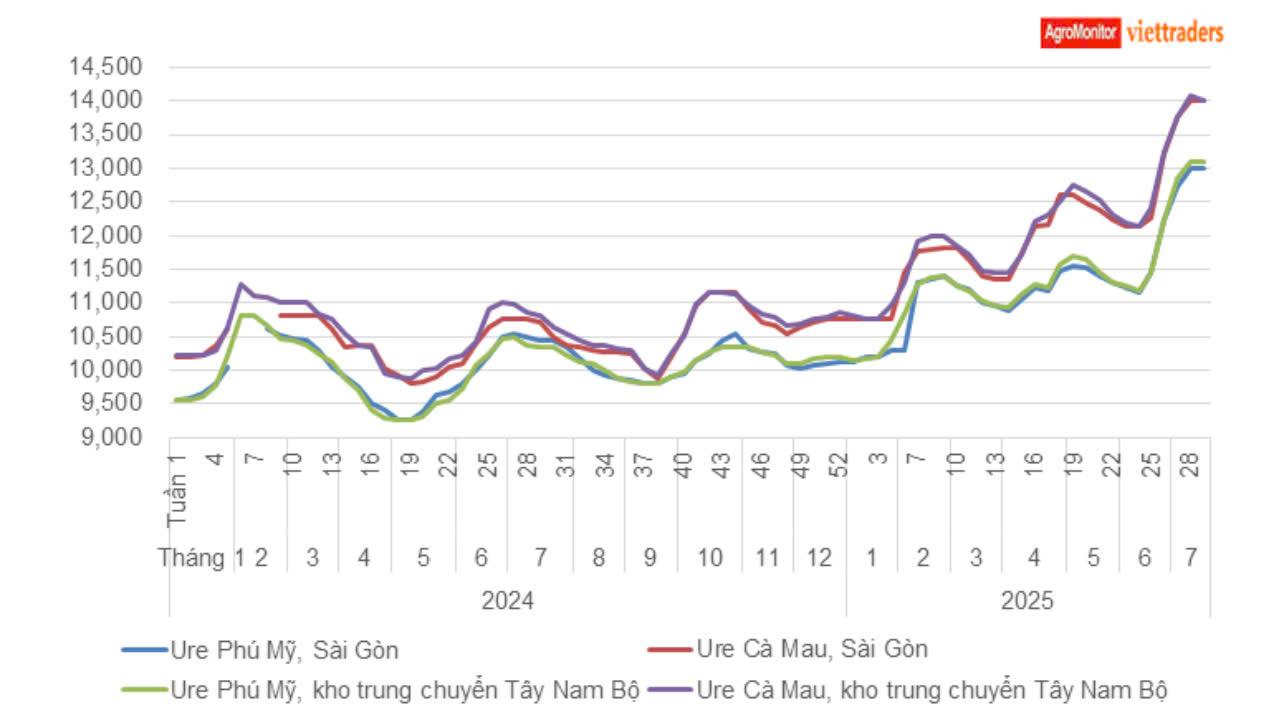

Các cổ phiếu tiêu biểu cho nhóm Phân Urea là DCM, DPM cũng đã xuất hiện trong Báo cáo Midcap Ngoài vùng ảnh hưởng đầu tháng 5 của StockLine. Bên cạnh giá đầu ra đang hồi phục tích cực so với vùng thấp 2024, StockLine cho rằng rằng luật thuế VAT 5% áp dụng với phân bón từ đầu tháng 7/2025 sẽ giúp lợi nhuận của các doanh nghiệp phân bón cải thiện tốt trong nửa cuối năm.