Ngân hàng Nhà nước Việt Nam (NHNN) đang thực hiện những thay đổi quan trọng trong khuôn khổ pháp lý ngành ngân hàng, với tâm điểm là Thông tư 14/2025/TT-NHNN có hiệu lực từ ngày 15 tháng 9 năm 2025, thay thế Thông tư 41/2016. Mục tiêu chính của những sửa đổi này là đưa Việt Nam tiệm cận hơn với tiêu chuẩn Basel III, tăng cường quản trị rủi ro và nâng cao khả năng chống chịu của hệ thống ngân hàng.

SSI Research vừa có báo cáo nhanh đánh giá về thông tin này, với tiêu đề “Hài hòa giữa tăng trưởng và ổn định”

Thông tư 14 đặt ra các yêu cầu nghiêm ngặt hơn về tỷ lệ an toàn vốn nhưng đồng thời cũng điều chỉnh Tài sản có rủi ro tín dụng (RWA) theo hướng hỗ trợ một số phân khúc cho vay trọng tâm.

- Yêu cầu về tỷ lệ an toàn vốn và cấu trúc vốn theo Basel III:

- Thông tư 14 không chỉ tập trung vào tổng giá trị vốn mà còn nhấn mạnh chất lượng và độ an toàn của cấu trúc vốn.

- Đặt ra tỷ lệ Bộ đệm bảo toàn vốn (CCB) ở mức 2,5% và Bộ đệm vốn phản chu kỳ (CCyB) dao động từ 0% đến 2,5%, tùy thuộc vào điều kiện kinh tế vĩ mô. Lộ trình triển khai CCB theo từng giai đoạn, tăng dần từ 0,625% trong năm đầu tiên lên 2,5% vào năm thứ tư.

- Những yêu cầu này nâng tỷ lệ CET1 tối thiểu lên 7% và tỷ lệ an toàn vốn tổng thể (CAR), bao gồm cả bộ đệm, lên ít nhất 10,5%.

- CCyB được thiết kế để NHNN linh hoạt quản lý, nhằm giảm thiểu rủi ro từ tăng trưởng tín dụng quá mức trong giai đoạn kinh tế mở rộng và tăng cường khả năng chống chịu khi dự báo suy thoái.

- Điều chỉnh Tài sản có rủi ro tín dụng (RWA) theo Phương pháp tiêu chuẩn (SA):

- Thông tư 14 giảm hệ số rủi ro đối với một số loại tài sản nhất định, đặc biệt là cho vay doanh nghiệp vừa và nhỏ (SME), cho vay lĩnh vực nông nghiệp và cho vay cá nhân.

- Đối với chủ đầu tư bất động sản: không quy định hệ số rủi ro riêng cho lĩnh vực kinh doanh bất động sản như trước. Hệ số 200% chỉ áp dụng trong một số trường hợp cụ thể như doanh nghiệp không cung cấp Báo cáo tài chính để tính các chỉ tiêu hoặc có Vốn chủ sở hữu âm/bằng 0.

- Những điều chỉnh này nhằm giảm chi phí vốn và tạo điều kiện tiếp cận tín dụng cho các lĩnh vực ưu tiên. Việc tối ưu hóa RWA trực tiếp làm giảm yêu cầu vốn đối với các khoản vay đủ điều kiện (có tỷ lệ LTV thấp, tài sản đảm bảo đủ điều kiện và dòng tiền trả nợ mạnh), cho phép ngân hàng mở rộng tín dụng mà không vi phạm ngưỡng an toàn vốn.

- Lộ trình triển khai linh hoạt:

- Giai đoạn chuyển tiếp (đến ngày 31/12/2029): Các ngân hàng có thể lựa chọn phương pháp tính tỷ lệ an toàn vốn (theo Thông tư 14 hoặc Thông tư 41) sau khi đăng ký với NHNN.

- Giai đoạn triển khai toàn diện (từ ngày 01/01/2030): Tất cả các ngân hàng bắt buộc phải tuân thủ phương pháp SA theo Thông tư 14.

- Đối với phương pháp IRB: Các ngân hàng phải hoàn thành ít nhất hai năm triển khai thử nghiệm thành công trước khi xin phê duyệt từ NHNN.

Các dự thảo sửa đổi Thông tư khác:

Song song với Thông tư 14, NHNN cũng công bố:

- Dự thảo sửa đổi Thông tư 13/2018/TT-NHNN tập trung vào tăng cường quản trị rủi ro, nhấn mạnh vai trò của Hội đồng quản trị, củng cố mô hình ba tuyến phòng thủ và cải thiện quy trình đánh giá mức độ đủ vốn nội bộ (ICAAP).

- Dự thảo sửa đổi Thông tư 52/2018/TT-NHNN đề xuất thêm tiêu chí vào chỉ số đánh giá chất lượng tài sản, như dư nợ cho vay của 100 khách hàng lớn nhất, tỷ lệ bao phủ với Nợ nhóm 2 đến Nhóm 5, và tỷ lệ tài sản có khác trên tổng tài sản.

- NHNN cũng được kỳ vọng sẽ ban hành quy định về tỷ lệ đảm bảo khả năng thanh khoản (LCR) và tỷ lệ nguồn vốn ổn định ròng (NSFR) với lộ trình triển khai theo từng giai đoạn để đảm bảo áp dụng đồng bộ.

Thông tư 14 là một bước chuyển mình tích cực của NHNN, đưa Việt Nam tiến gần hơn đến các chuẩn mực an toàn quốc tế, nâng cao mức độ an toàn hệ thống, tính minh bạch và khả năng phản ứng với rủi ro. Bằng cách giảm hệ số rủi ro SA ở một số phân khúc và cho phép lộ trình triển khai theo từng giai đoạn, Thông tư 14 tạo điều kiện mở rộng tín dụng bền vững, phù hợp với mục tiêu tăng trưởng GDP.

Tuy nhiên, SSI Research cũng lưu ý rằng Thông tư 14, dù tạo điều kiện tăng trưởng tín dụng hiệu quả hơn về vốn, vẫn tiềm ẩn rủi ro nếu không được quản lý thận trọng, đặc biệt khi tỷ lệ tín dụng trên GDP của Việt Nam đang ở mức cao. Trong bối cảnh không còn áp dụng hạn mức tăng trưởng tín dụng, NHNN sẽ cần áp dụng bộ công cụ giám sát linh hoạt hơn, bao gồm CCyB, ICAAP, và tăng cường giám sát rủi ro thanh khoản cũng như rủi ro lãi suất.

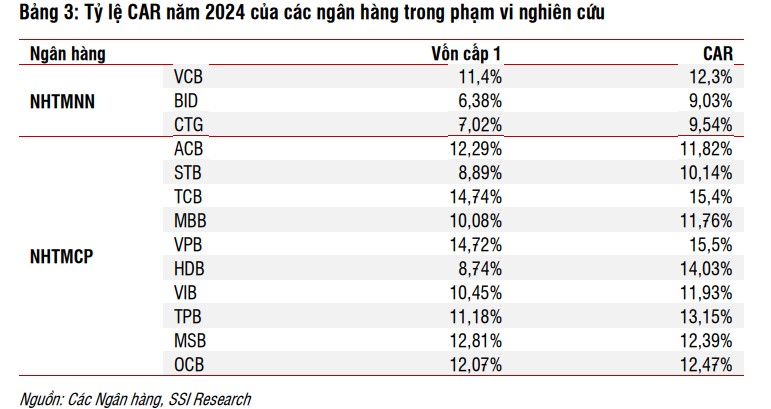

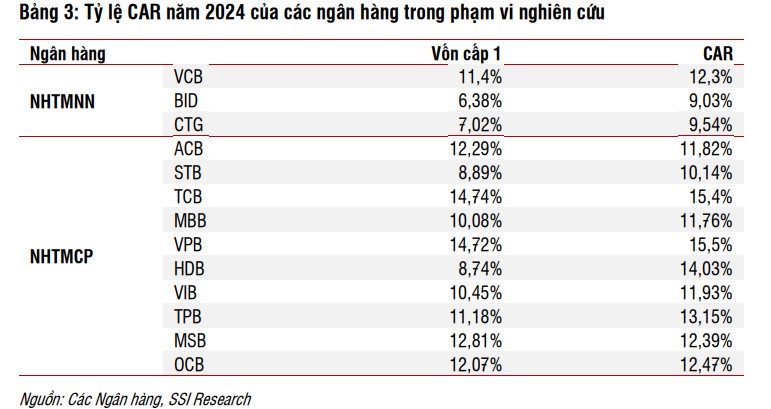

Trong ngắn hạn, các ngân hàng được kỳ vọng sẽ chuyển sang áp dụng Thông tư 14 theo phương pháp SA, vì điều này giúp cải thiện tỷ lệ CAR và hỗ trợ mở rộng danh mục cho vay có chọn lọc. Một số ngân hàng sẽ có nhu cầu đẩy mạnh vốn cấp 1 để hỗ trợ tăng trưởng dài hạn bền vững hơn. Bảng trên đây cung cấp cái nhìn về tỷ lệ CAR của các ngân hàng trong phạm vi nghiên cứu năm 2024, cho thấy mức độ sẵn sàng khác nhau của các ngân hàng trước các quy định mới.