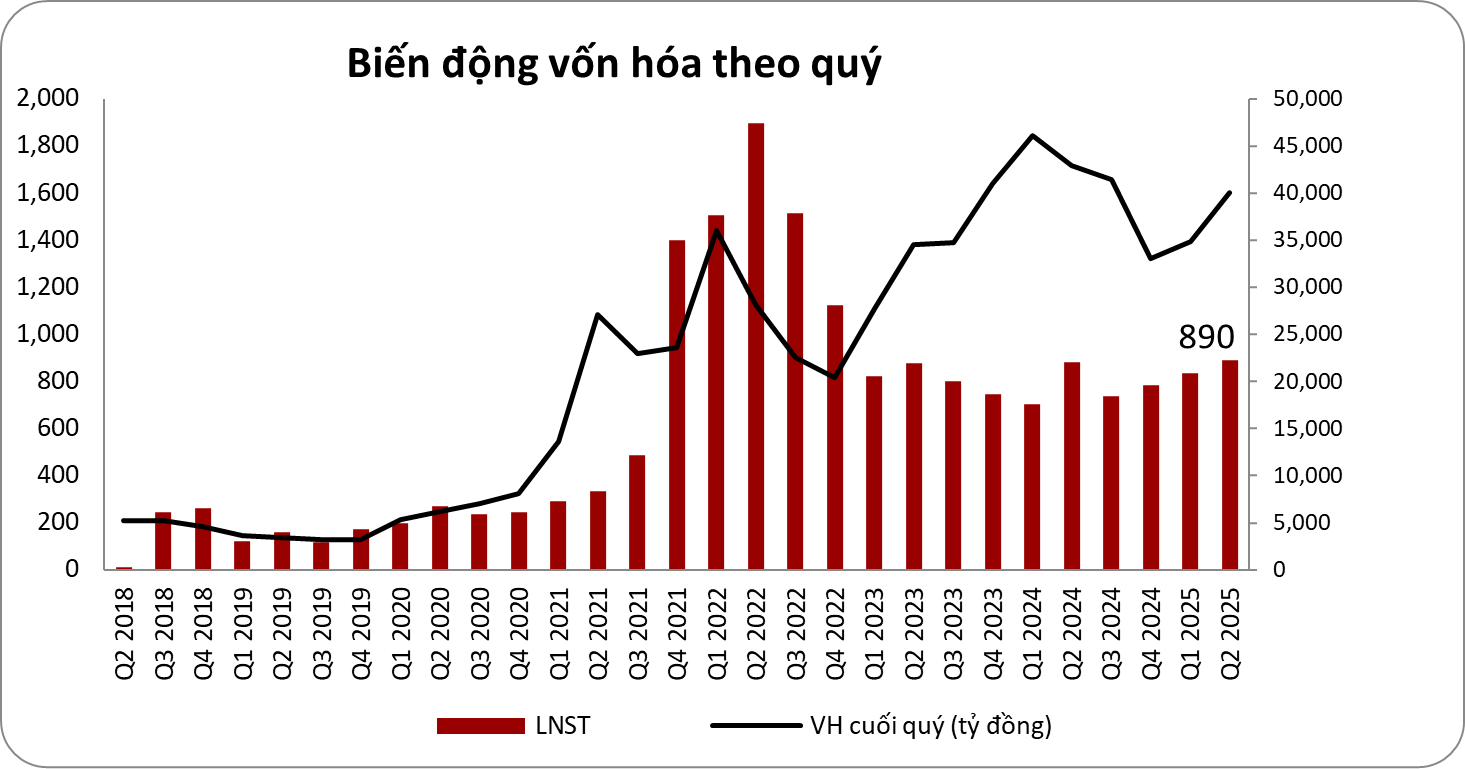

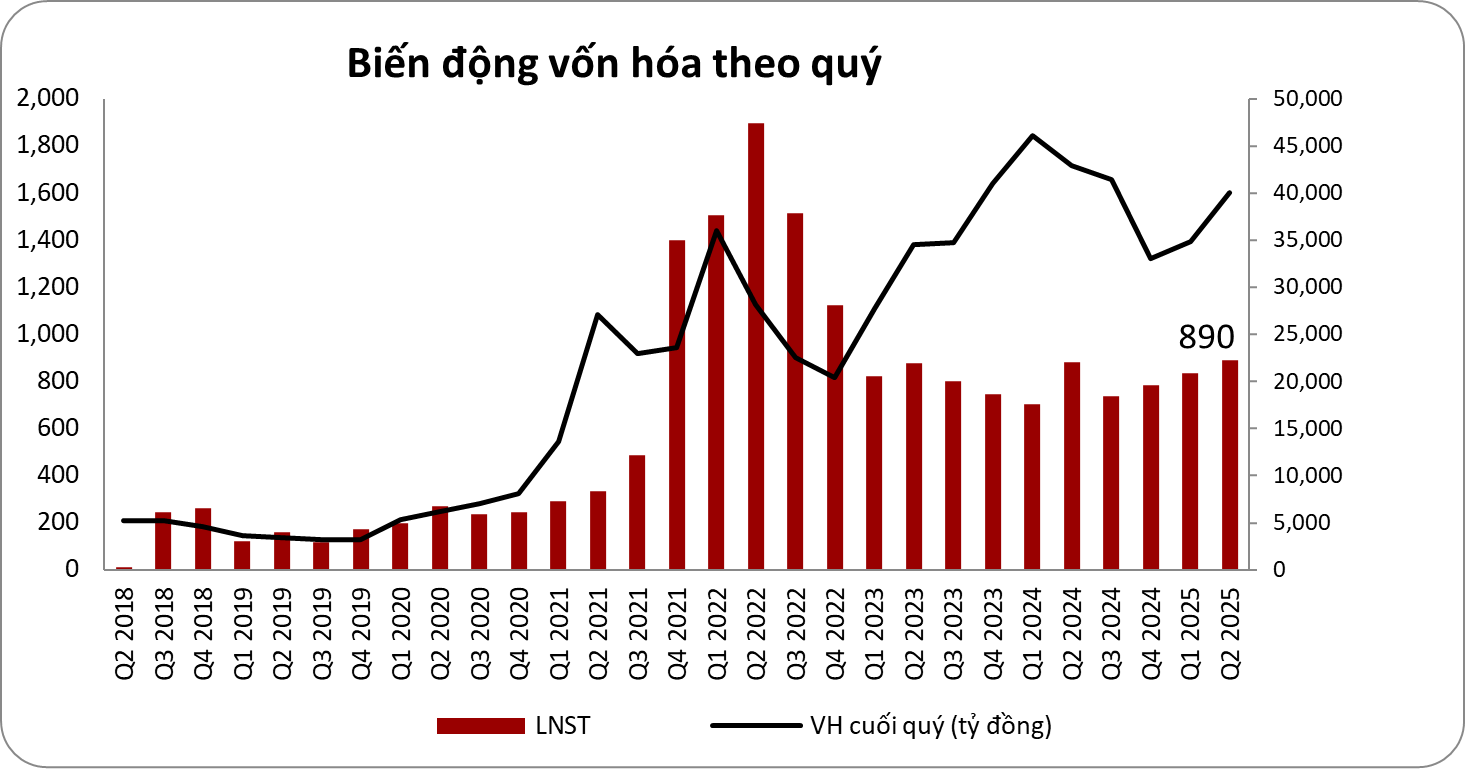

DGC vừa công bố KQKD quý 2/2025, với mức tăng 16% so với cùng kỳ về lợi nhuận, 3% so với quý trước. Nhìn chung, đây là kết quả được dự tính trước trong bối cảnh ngành đi qua giai đoạn khó khăn nhất, nhưng phục hồi với tốc độ chậm.

Xét trên các mảng kinh doanh chính, nhìn vào biến động giá bán trung bình để theo dõi trạng thái nặng tính chu kỳ đặc trưng của ngành Hóa chất, có thể thấy:

- Giá bán bình quân P4 tăng nhẹ 1.5% so với quý I. Một vài thời điểm có biến động tích cực của giá P4 liên quan tới các giai đoạn mưa lớn, cắt điện tại khu vực Tứ Xuyên, Quý Châu, tạo hiệu ứng trên giá cổ phiếu. Nhưng nếu nhìn lại, đây là khu vực thường xuyên có hiện tượng thời tiết cực đoan và gián đoạn sản xuất, diễn ra không quá lâu và nhanh chóng hoạt động trở lại, mức độ ảnh hưởng lên giá P4 trên thị trường quốc tế là không cao. StockLine không cho rằng đây là catalyst đủ hấp dẫn.

- Giá bán bình quân phân bón (DAP/MAP) tăng trưởng tốt, là ngành thuận lợi. Đây cũng là lý do DDV là cổ phiếu nổi bật trong nửa đầu 2025 với KQKD kỷ lục. Mức độ ảnh hưởng lên DGC hạn chế hơn khá nhiều với tỷ trọng đóng góp vào KQKD không cao.

Với các dự án quan trọng đang triển khai:

- Dự án Nghi Sơn – Giai đoạn 1 (vốn đầu tư 2 nghìn tỷ đồng): Dự kiến hoàn thành cuối năm nay, tiến độ được đẩy nhanh hơn so với kế hoạch ban đầu (từ giữa năm 2026 lên ngay đầu năm), với sản phẩm chính là xút, clo. DGC tự tin vận hành tối đa trong năm đầu tiên vận hành với lợi nhuận 300 tỷ, tương ứng 10% lợi nhuận 4 quý gần nhất)

- Dự án Thượng Thanh – Long Biên: StockLine đã cập nhật chuyển biến mới của dự án này trong các báo cáo gần đây về thực tiễn triển khai Nghị quyết 171 của Quốc hội và tin rằng dự án này có thể là chuyển biến đáng chú ý nhất năm 2025 của DGC. Chi tiết hơn, quý nhà đầu tư vui lòng tìm đọc các báo cáo sắp tới của StockLine.

- Dự án Bauxit Tây Nguyên: Nếu so sánh DGC như Hòa Phát của Ngành Hóa chất, thì Bauxit Tây Nguyên trong tương lai có vai trò tương tự như Dung Quất 1&2, là điểm nhấn chính của DGC trong 5 năm tới. Khoản tiền mặt 12 nghìn tỷ chuẩn bị tích lũy trong thời gian qua của DGC là để dành cho dự án này. Tuy nhiên còn quá sớm để đưa vào đánh giá doanh thu lợi nhuận.

Mặc dù chưa phải là giai đoạn thuận lợi ngay thời điểm này, nhưng với định giá quanh mức 11 lần P/e Fw cho 2025, thì 2026 có thể là câu chuyện tươi mới hơn với triển vọng của DGC khi có tiềm năng tăng trưởng nổi bật hơn. DGC sẽ là một trong những cổ phiếu StockLine theo dõi sát sao trong thời gian tới