Ngày 25/9, POW đã tổ chức Đại hội cổ đông bất thường, thông qua các nghị quyết chính, bao gồm kế hoạch tăng vốn điều lệ và sửa đổi thỏa thuận mua bán khí (GSA) Cà Mau, cập nhật tiến độ hai dự án quan trọng trước mắt là Nhơn Trạch 3&4

POW đã thông qua việc tăng tổng vốn điều lệ từ 23.42 nghìn tỷ VND lên 30.68 nghìn tỷ VND, tương đương mức tăng 31%. Kế hoạch tăng vốn sẽ triển khai thành 2 đợt

- Cổ tức/thưởng cổ phiếu: Tỷ lệ 19%, nguồn vốn lấy từ lợi nhuận giữ lại hoặc các quỹ phát triển, dự kiến thực hiện trong năm 2025.

- Phát hành quyền mua cho cổ đông hiệu hữu: Tỷ lệ 12% ở mức giá 10,000 VND/cổ phiếu, dự kiến thực hiện trong năm 2025 hoặc Quý 1 năm 2026.

Tổng số vốn huy động ròng từ đợt phát hành là 7.26 nghìn tỷ VND. Mục đích tăng vốn nhằm tài trợ cho dự án nhà máy điện Nhơn Trạch 3&4 (NT 3&4), với kế hoạch giải ngân tiếp theo dự kiến vào Quý 4 năm 2025 và Quý 1 năm 2026.

Ngoài ra, sau quyết định của PVN vào ngày 21 tháng 8 về việc chuyển giao quyền và nghĩa vụ người bán theo GSA cho GAS, POW sẽ ghi nhận GAS là đối tác hợp đồng mới. Ban lãnh đạo nhận định sự thay đổi này sẽ không ảnh hưởng đáng kể đến cơ chế định giá hoặc khối lượng khí cam kết.

Tình Hình Triển Khai và Cơ Chế Giá Nhơn Trạch 3&4 (NT 3&4)

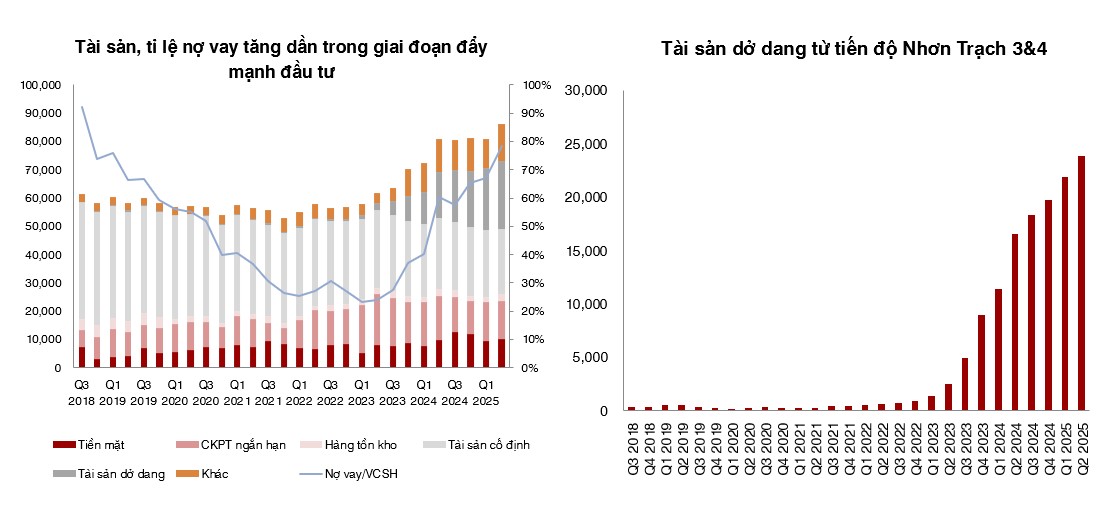

Cập nhật Tiến độ Dự án: NT 3&4, với công suất 1,624 MW, có tổng ngân sách chi phí vốn (Capex) là 32.4 nghìn tỷ VND. Mặc dù dự án đang chậm hơn so với kỳ vọng, Ban lãnh đạo cho biết không ảnh hưởng tới quy mô vốn đầu tư so với kế hoạch ban đầu.

Do tính chất công nghệ cao và đổi mới của dự án, nhiều đợt chạy thử nghiệm cần được thực hiện trước khi đạt Ngày Vận hành Thương mại (COD). Hiện tại, NT 3&4 đã đạt 100% công suất trong quá trình chạy thử. Mục tiêu COD được đặt ra là cuối tháng 12 năm 2025. Công ty dự kiến bắt đầu ghi nhận doanh thu từ tháng 1 đến tháng 2 năm 2026, chậm hơn so với dự báo COD trong Quý 4 năm 2025 trước đây.

Tiến độ đầu tư: Đến cuối Nửa đầu năm 2025 (H1 2025), POW đã giải ngân khoảng 22.7 nghìn tỷ VND cho dự án. Trong đó, 8.2 nghìn tỷ VND được tài trợ bằng vốn chủ sở hữu (equity) và 14.5 nghìn tỷ VND được tài trợ bằng nợ (debt). Công ty dự kiến cần giải ngân thêm khoảng 10 nghìn tỷ VND. Khoản này sẽ được tài trợ một phần bởi nguồn vốn tăng thêm 7.3 nghìn tỷ VND đã đề cập ở trên, và phần còn lại sẽ được tài trợ thông qua vốn vay.

Cơ chế Định giá LNG: Nhiên liệu Khí tự nhiên hóa lỏng (LNG) được mua thông qua đấu thầu quốc tế, với chi phí tái hóa khí và vận chuyển được điều tiết. EVN sẽ hoàn trả toàn bộ chi phí liên quan đến LNG. Chi phí này được tính chuyển tiếp vào giá bán điện đối với khối lượng đã ký hợp đồng. Khung giá LNG sẽ được ban hành hàng năm, làm cơ sở cho việc đàm phán giá PPA của NT 3&4.

Thách Thức Vận Hành và Đàm Phán Hợp Đồng (PPA)

Giải pháp Nguồn Cung Khí Cà Mau: Do mỏ PM3-CAA dự kiến cạn kiệt nguồn cung vào khoảng năm 2027, POW đang tìm kiếm các giải pháp đa dạng hóa nguồn cung khí đầu vào cho nhà máy Cà Mau 1&2. Các phương án đang được theo đuổi bao gồm:

- Nhập khẩu từ Malaysia: Ước tính nguồn này chỉ đáp ứng khoảng 2/3 nhu cầu hiện tại.

- Khai thác mỏ mới: Sử dụng khí từ các mỏ mới, bao gồm Khánh Mỹ – Đầm Đôi và Thiên Nga – Hải Âu.

- Cung cấp LNG bằng FSRU: Sử dụng các tàu Tái hóa khí nổi (FSRU) gần địa điểm nhà máy để cung cấp dự phòng linh hoạt. Tuy nhiên, nguồn cung này hiện đắt hơn kênh cung cấp hiện tại.

Nhìn chung, các kế hoạch của POW hiện tại đều tập trung cho Nhơn Trạch 3&4, nâng công suất và tạo tiền đề cho kỳ vọng tăng trưởng doanh thu trong tương lai. Tuy nhiên với đặc thù đầu tư lớn, khấu hao và chi phí tài chính cao trong các năm đầu vận hành, nhiều khả năng không ngay lập tức thể hiện lên lợi nhuận. Xét tới kỳ vọng hồi phục KQKD ngành điện khí, StockLine đã sớm ưu tiên NT2 và đây đã là giai đoạn chờ đợt gặt hái thành quả, sau mùa KQKD quý III.