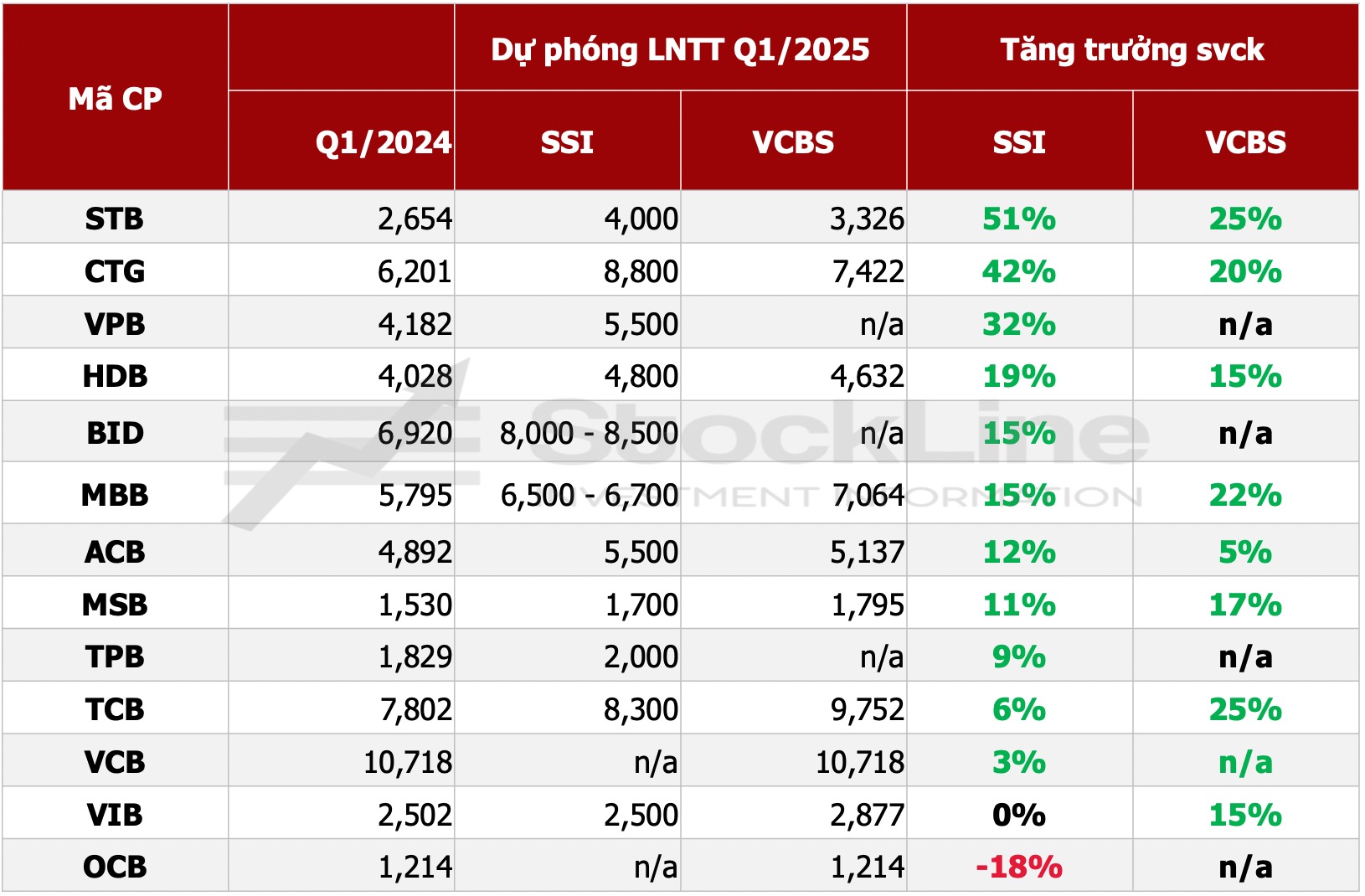

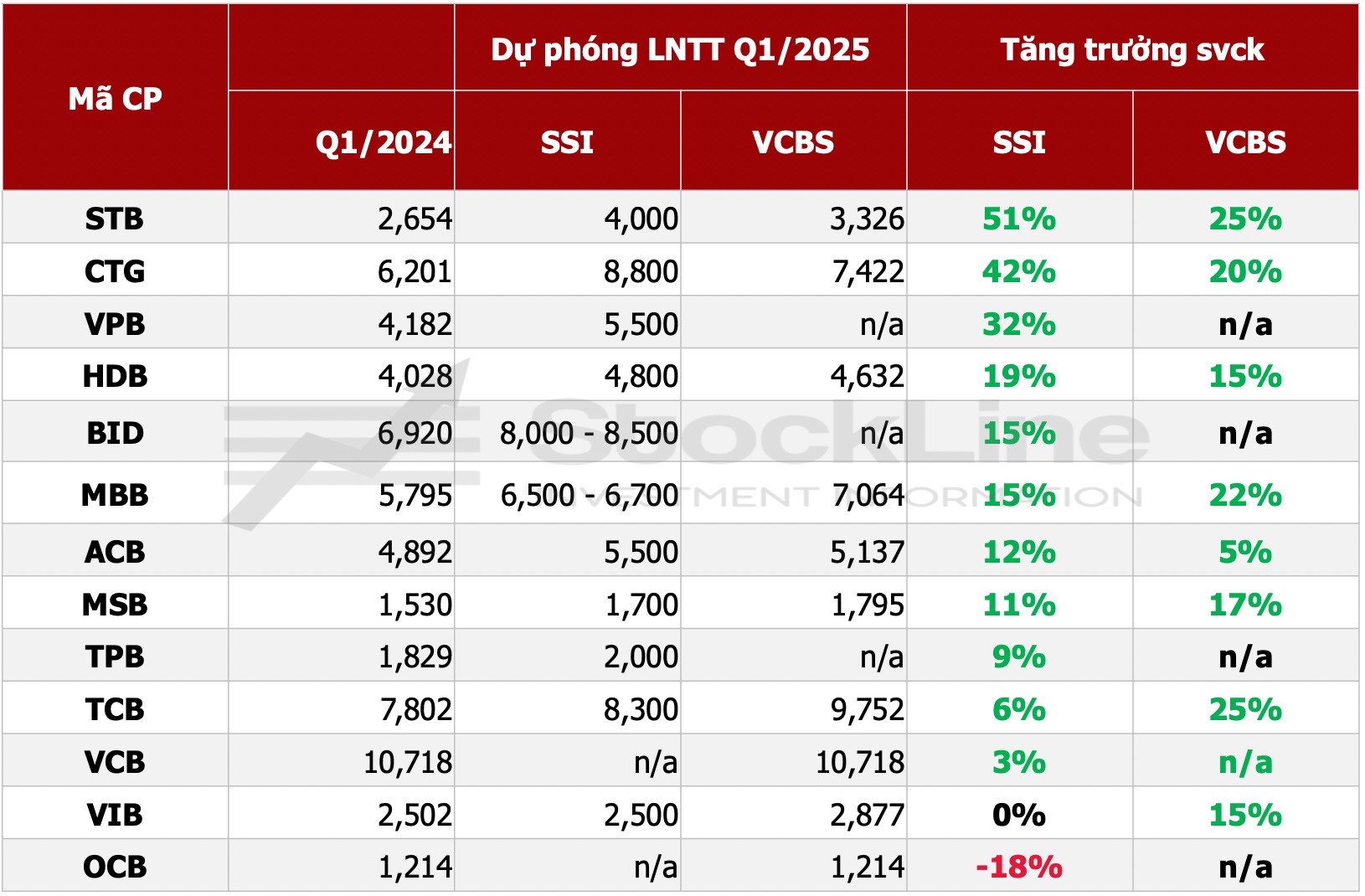

Mùa KQKD quý I cũng đã gần kề. Mới đây, SSI và VCBS đã lần lượt có những dự phóng KQKD đầu tiên, trong đó nhóm Ngân hàng vẫn là tâm điểm chú ý của thị trường trong kỳ vọng tiếp tục công bố những con số tăng trưởng khả quan.

Chúng tôi thống kê từ hai báo cáo này để theo dõi quan điểm của hai đơn vị phân tích nói trên. Nhìn chung, cả SSI và VCBS đều đưa ra những con số tăng trưởng LNTT tích cực đối với nhóm cổ phiếu Ngân hàng, ngoại trừ trường hợp của OCB khi SSI vẫn cho rằng Tỷ lệ nợ xấu cao tiếp tục tạo ra áp lực trích lập cho ngân hàng này.

Mặc dù vậy, dự phóng của hai đơn vị có nhiều điểm phân hóa. SSI đưa ra số liệu tăng trưởng khá cao cho (i) STB: Nhờ chi phí dự phòng trong quý sẽ ở mức thấp, trong khi NIM phục hồi nhẹ; (ii) CTG: Nhờ tăng trưởng tín dụng tốt và nền so sánh thấp; (iii) VPB: Nhờ dấu hiệu hồi phục rõ rệt của FECredit, tăng trưởng tín dụng tốt từ ngân hàng mẹ. Với các Ngân hàng này, VCBS mặc dù cũng chung quan điểm tích cực nhưng đưa ra dự phóng khiêm tốn hơn.

Ngược lại, VCBS đưa ra quan điểm lạc quan trong dự phóng tăng trưởng của TCB, MBB. Trong khi SSI chỉ đưa ra mức 6% và 15% khiêm tốn cho kỳ vọng tăng trưởng LNTT trong quý này của hai ngân hàng nói trên.

Về lựa chọn đầu tư. Từ BCCL đầu năm, SSI lựa chọn TCB và STB là 2 cổ phiếu ngân hàng trong 10 cổ phiếu top pick năm 2025. VCBS đưa ra giá mục tiêu với upside tốt nhất trong nhóm này là TCB, MSB, STB, MBB.

Đối với StockLine, chúng tôi có những lựa chọn khác, cô đọng hơn cho các cổ phiếu Ngân hàng hấp dẫn trong 2025.