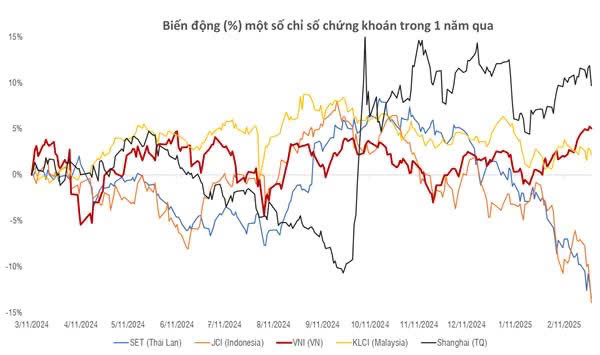

Nhiều thị trường chứng khoán trong khu vực đang trong giai đoạn suy giảm liên tiếp kéo dài từ quý IV/2024 và tiếp diễn ngay trong những phiên đầu tiên của năm mới 2025. Tính từ cuối 2024 đến nay, chỉ số SET của Thái Lan đã giảm gần 30% từ vùng đỉnh gần nhất (tháng 10/2024), thậm chí một nửa đà giảm này diễn ra chỉ trong tháng 1 và tiếp nối vào tháng 2 vừa qua. Chỉ số của Indonesia cũng có mức giảm tương đồng trong khung thời gian 1 năm, nhưng ít nhất đây là một trong những thị trường tăng giá tốt nhất Đông Nam Á trong 3 năm trước đó.

Trong gam màu ảm đạm như vậy, Việt Nam đang là một trong những thị trường tăng điểm hiếm hoi từ đầu 2025 và đạt vùng điểm cao nhất kể từ tháng 6 năm 2022.

Điều gì đang xảy ra?

Mẫu số chung của các thị trường Cận biên, Mới nổi đặc biệt là khu vực châu Á đó là đang chịu áp lực rút ròng từ khối ngoại. Xu hướng dòng tiền này tại các thị trường Đông Nam Á là tương đồng nhau trong khoảng 2 năm gần đây. Việt Nam chịu áp lực bán ròng hơn 3.6 tỷ USD trong năm 2024. Xu hướng này còn tiếp tục được đẩy mạnh trong những tháng gần đây. Trong tháng 1 năm mới 2025, ba thị trường Indonesia, Thái Lan, Việt Nam lần lượt chịu áp lực rút vốn ở quy mô 230 triệu, 330 triệu và 300 triệu. Ngược lại, với nhiều kỳ vọng hồi phục kinh tế, Trung Quốc đang là một địa chỉ “hút tiền” trở lại từ cuối năm 2024. Tháng 1/2025, hơn 2 tỷ USD tiếp nối giải ngân vào thị trường cổ phiếu của quốc gia này.

Phân hóa

Sự khác biệt của các thị trường đang tăng điểm tích cực như Trung Quốc, Việt Nam là những kỳ vọng hồi phục, tăng trưởng kinh tế, đi kèm những chính sách quyết liệt được thảo luận sôi nổi ngay từ đầu năm. Tại Việt Nam, cụm từ “Kỷ nguyên vươn mình” được thống kê là xuất hiện nhiều hơn bao giờ hết trong các kỳ vọng 2025 từ các CTCK. StockLine cũng đang theo dõi sát những cột mốc trên con đường thực hiện tham vọng tăng trưởng của Chính phủ, thực tế thể hiện ra sao trên bức tranh lợi nhuận các Doanh nghiệp niêm yết trong tương lai.

Trong khi đó, bức tranh suy giảm liên tiếp của Thái Lan cũng đi cùng giai đoạn bất ổn chính trị. Thủ tướng Srettha Thavisin bị bãi nhiệm ngay lập tức dẫn đến trì hoãn các chính sách kinh tế quan trọng, bao gồm gói kích thích 500 tỷ Bath. Cùng với tăng trưởng kinh tế suy giảm trong các năm vừa qua, thị trường chứng khoán của nước này về gần với vùng đáy thiết lập trong thời kỳ covid (đầu năm 2020).

Điểm rút ra trong góc nhìn của StockLine, các biến số vĩ mô thế giới vẫn thường xuyên là yếu tố chung tác động tới nhiều thị trường chứng khoán, đặc biệt là cùng phân lớp tài sản, trong bối cảnh này là xu hướng của dòng vốn đầu tư toàn cầu. Tuy nhiên thị trường luôn được cấu thành từ nhiều dòng vốn khác nhau, chịu tác động như một “hàm số đa biến”, do vậy trong nhiều thời điểm sẽ có những vận động phân hóa rõ rệt, như giai đoạn từ đầu 2025 tới nay là một ví dụ. Một lần nữa, trong góc nhìn triển vọng thị trường chứng khoán Việt Nam, StockLine kì vọng các biến số riêng về tăng trưởng kinh tế trong tương lai, cũng như nâng hạng thị trường đang là yếu tố khác biệt để chú ý. Quan trọng nhất vẫn là các kỳ vọng này thể hiện ra sao trong thực tế!.