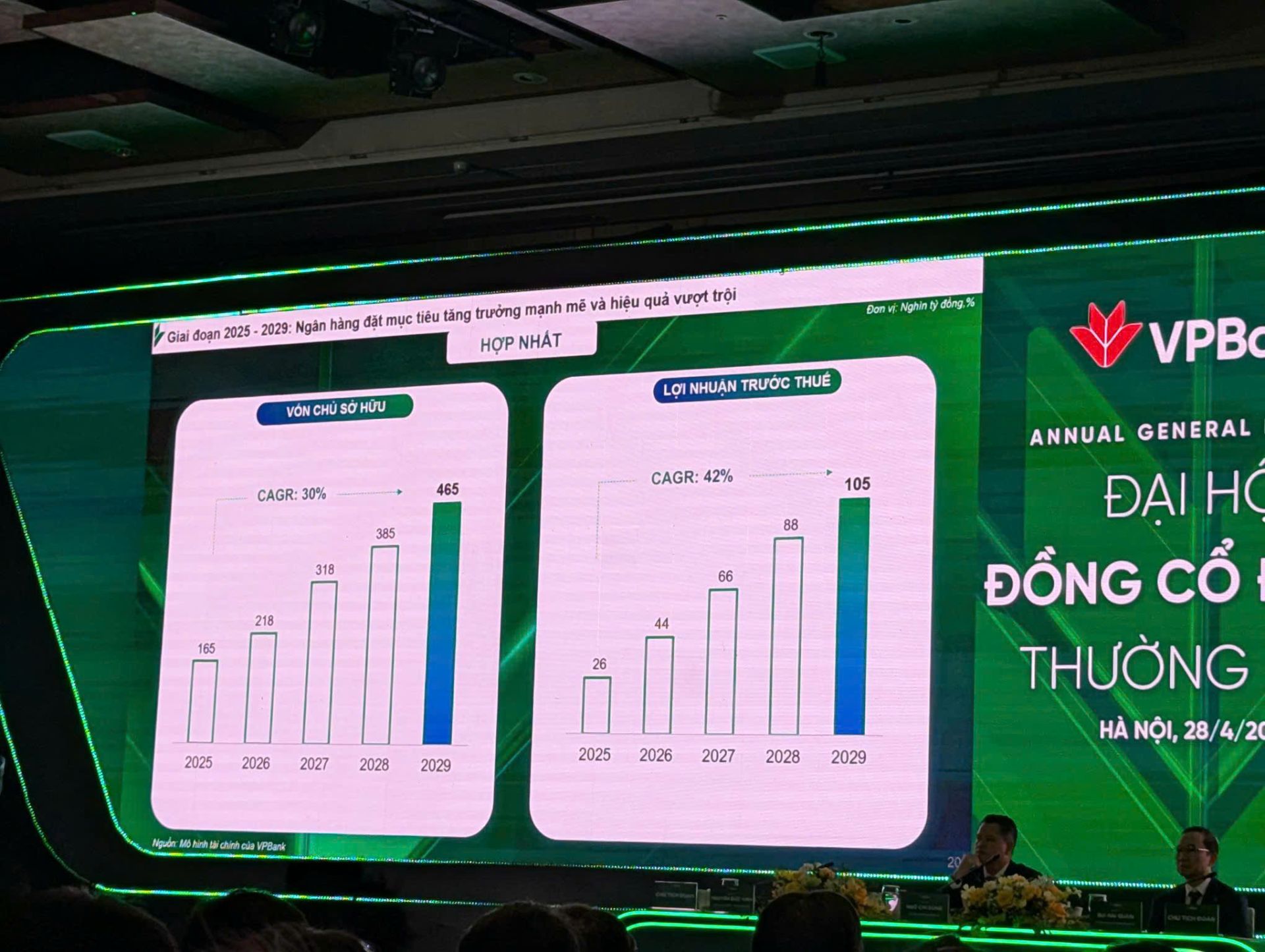

Kế hoạch kinh doanh năm 2025:

VPBank đặt mục tiêu lợi nhuận trước thuế hợp nhất đạt 25.270 tỷ đồng, tăng 26% svck, trong đó ngân hàng mẹ 22.219 tỷ đồng, FE Credit 1.126 tỷ đồng (tăng 120%), VPBankS 2.003 tỷ đồng (tăng 64%), và Bảo hiểm OPES 636 tỷ đồng (tăng 34%).

◦ Mục tiêu tăng trưởng tín dụng hợp nhất đạt 25%, tương ứng dư nợ cấp tín dụng 887.724 tỷ đồng, phụ thuộc vào hạn mức của Ngân hàng Nhà nước (NHNN).

◦ Tổng tài sản hợp nhất dự kiến tăng 23% lên 1.132.800 tỷ đồng.

◦ Tiền gửi khách hàng và giấy tờ có giá hợp nhất dự kiến tăng 34%, lên 742.311 tỷ đồng.

◦ Tỷ lệ nợ xấu ngân hàng riêng lẻ theo Thông tư 11 dự kiến được kiểm soát dưới 3% (cuối năm 2024 ở mức 2,47%).

◦ Động lực tăng trưởng đến từ việc thúc đẩy, mở rộng hệ sinh thái bao gồm tài chính, chứng khoán, ngân hàng, bảo hiểm và khai thác thị trường bán lẻ. Kinh nghiệm số hóa từ Cake by VPBank sẽ được nhân rộng. VPBank đang chuẩn bị cho mức tăng trưởng 30-35% trong các năm tiếp theo.

Chính sách chia cổ tức:

◦ Đề xuất chia cổ tức 5% bằng tiền mặt từ lợi nhuận chưa phân phối năm 2024, ước tính 3.967 tỷ đồng. Thời gian chia dự kiến trong quý II hoặc quý III năm 2025. Đây là năm thứ ba VPBank thực hiện cam kết chia cổ tức tiền mặt liên tục trong 5 năm. Mức chia 5% bằng một nửa so với năm 2023 và 2024, nhằm cân đối giữa mục tiêu tăng trưởng dài hạn và nhu cầu của cổ đông.

Tái cấu trúc GPBank:

◦ VPBank đã tiếp nhận GPBank theo phương án chuyển giao bắt buộc từ tháng 3 và ngân hàng hiện đang xây dựng các phương án để khôi phục hoạt động của GPBank và tự tin tái cấu trúc thành công.

◦ GPBank dự kiến sẽ có lãi 500 tỷ đồng trong năm 2025, thay vì thua lỗ bình quân trên 1.000 tỷ đồng mỗi năm trước đây.

Kế hoạch mở rộng:

◦ Trình đại hội phương án góp vốn để thành lập công ty con hoạt động trong lĩnh vực bảo hiểm nhân thọ, với vốn điều lệ dự kiến 2.000 tỷ đồng.

◦ Dự kiến góp vốn, nhận chuyển nhượng/mua cổ phần để một công ty quản lý quỹ trở thành công ty con của VPBank.

◦ Các kế hoạch này nhằm hoàn thiện hệ sinh thái đa ngành của VPBank và chủ động nguồn kinh doanh.

Ảnh hưởng của chính sách thuế quan Mỹ: Tác động trực tiếp lên VPBank hiện tại không lớn (tỷ trọng doanh nghiệp xuất khẩu chỉ 3% danh mục, dư nợ cho vay khối FDI qua SMBC còn tương đối nhỏ).

◦ VPBank lo ngại hơn về tác động gián tiếp tới sức mua của người dân (đặc biệt khách hàng thu nhập trung bình và thấp) nếu các doanh nghiệp xuất khẩu bị ảnh hưởng, dẫn đến giảm việc làm và thu nhập.

Nới room ngoại: VPBank được phép nới room ngoại lên 49% nhờ tham gia tái cơ cấu GPBank. Việc này rất quan trọng và là cơ hội để tăng sở hữu cho đối tác chiến lược hoặc mời đối tác mới

Tiên phong trong việc thực hiện sàn giao dịch tài sản số: Hiện tại DN đang xem xét tham gia vào lĩnh vực này và chưa có thông tin chính thức.