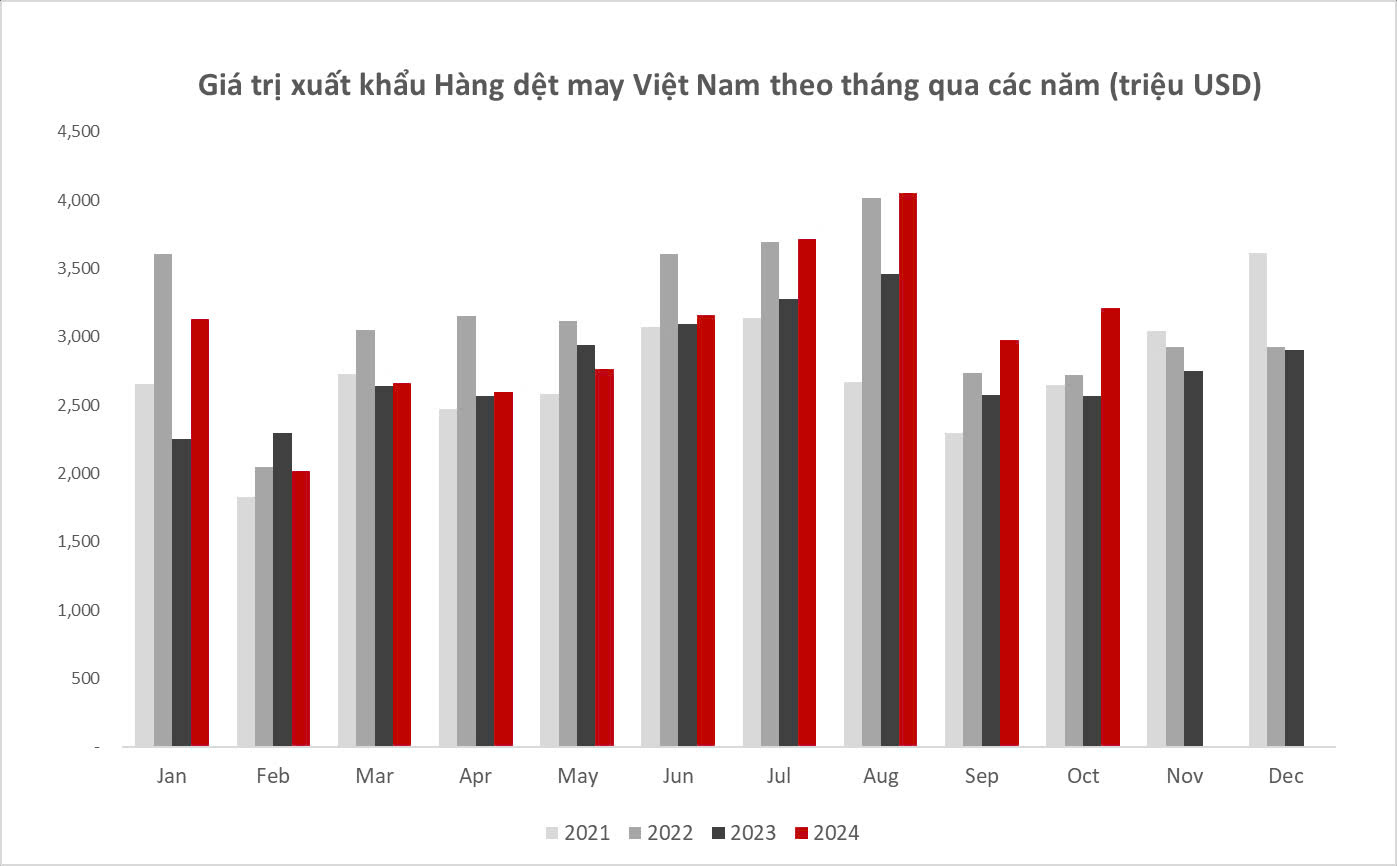

Xuất khẩu hàng dệt may Việt Nam có tháng thứ 4 liên tiếp vượt giá trị xuất khẩu của tháng tương ứng năm 2022 (năm cao kỷ lục trước đây). Thậm chí mức tăng trưởng trong tháng 10 là vượt trội hơn hẳn so với các tháng của quý III, khi ghi nhận tăng trưởng 25% so với tháng 10/2023 và 18% so với tháng 10/2022.

Con số tích cực này được hình thành từ 2 yếu tố: (1) Hồi phục tích cực từ thị trường Mỹ là chủ lực; (2) Gia tăng thị phần vào thị trường quan trọng này. Tích trong 9 tháng đầu năm, Việt Nam chiếm 15.2% thị phần xuất khẩu Hàng dệt may vào Mỹ, đứng thứ 2 sau Trung Quốc và cao hơn so với con số 14.7% cùng kỳ. Trong khi đó quốc gia mất thị phần đáng kể trong giai đoạn này là Bangladesh, khi giảm từ 7.3% xuống 6.9% sau những bất ổn chính trị diễn ra liên tiếp từ đầu năm.

Về tác động của các chính sách thương mại từ Mỹ, HSC cho rằng các ngành nghề chịu tác động lớn sẽ là các ngành có (1) thuế suất đang thấp so với đối thủ, (2) tỷ trọng ngày càng cao trong kim ngạch nhập khẩu của Mỹ, (3) đối thủ thân cận tham gia FTA với Mỹ. Theo các tiêu chí này, các ngành nghề chịu tác động thấp dần theo thứ tự: (1) Sản phẩm Công nghệ thông tin, Máy móc, Gỗ & giấy, Nông sản, Dệt may, Sắt thép. Như vậy với mức thuế suất trung bình của hàng dệt may, da giầy Việt Nam đang là 15.8%, tác động từ các chính sách thương mại tới đây của nhiệm kỳ Tổng thống mới có thể không gây quá nhiều tác động tiêu cực lên ngành.

Về lựa chọn cổ phiếu trong xu hướng tăng trưởng tích cực những tháng vừa qua, SSI đánh giá KHẢ QUAN với MSH, TNG, Trung lập với TCM, STK. Trong khi đó HSC duy trì quan điểm MUA với TCM, NẮM GIỮ đối với STK. Vietcap không đưa ra khuyến nghị.